消費税率改正まとめ

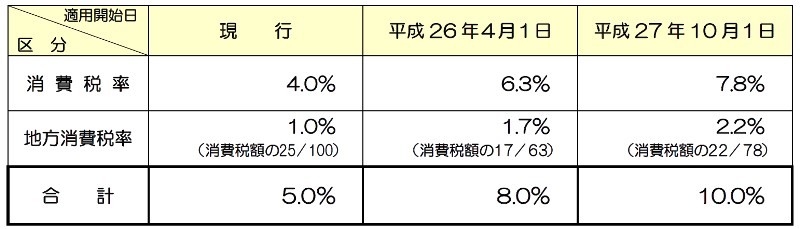

消費税率及び地方消費税率について、次のとおり2段階で引き上げられることが決まっており、平成26年4月より、5%から8%へ消費税率が引き上げられます。

今回の消費税率の改正は、前回の平成9年の3%から5%への引き上げから、実に17年ぶりの改正であり、また、税率の引き上げ幅についても、最終的には5%から10%と倍の税率への引き上げが予定されていることから、事業者にとっては、非常にインパクトの大きい税制改正となっています。

消費税率の改正にあたっては、様々な経過措置が設けられており、改正施行日前後の取引に係る税率適用については、間違えないようにする必要があります。

また、今回の消費税率の引き上げに際して、中小企業が、円滑かつ適正な消費税の転嫁ができるように、減額・買いたたきや消費税に関連する広告を禁止したり、税抜きでの価格表示を認める「消費税転嫁対策特別措置法」が施行されています。

このように、事業者に関心の高い消費税率の改正について、過去記事をまとめてみました。

消費税率改正‐過去の業種別の価格転嫁状況からわかる傾向と対策

5%から8%への消費税率の引き上げが平成26年4月より実施されます。その際に、引き上げされる消費税分を商品やサービスの価格に上乗せすることを「転嫁」といいます。前回平成9年に消費税率が3%から5%へ引き上げられたときに、政府がとった消費税の転嫁状況に関するアンケート調査結果から、業種や売上規模でどのような傾向が読み取れるのか確認していきます。

→消費税率改正‐過去の業種別の価格転嫁状況からわかる傾向と対策

消費税率の改正が事業者の損益に与える影響

消費税は、原則として、売上に係る消費税から仕入に係る消費税を差し引いた残りの金額を納付する仕組みとなっています。

したがって、消費税が適正に転嫁(税金が価格の一部として移転すること)されているのであれば、売上と仕入の適用税率の違いによって、損益に影響がでることはありません。

具体的にみていきましょう。

消費税改正に伴う適用税率Q&A

消費税率改正に伴う適用税率Q&A。国税庁公表のQ&A集から、施行日前後に取引に係る消費税率の適用関係についてのQ&Aを項目別に抜粋しました。

→消費税率改正Q&A(施行日前後の取引に係る税率の適用関係)

→消費税率改正Q&A(請負契約に関する経過措置)

→消費税率改正Q&A(資産の貸付けの税率等に関する経過措置)

→消費税率改正Q&A(旅客運賃等の税率等に関する経過措置)

→消費税率改正Q&A(電気料金等の税率等に関する経過措置)

→消費税率改正Q&A(指定役務・予約販売書籍・通信販売・その他の経過措置)

消費税転嫁対策特別措置法の5つのポイント

消費税転嫁対策特別措置法は、今回の消費税率引き上げに際し、円滑かつ適正な転嫁ができるように、中小企業をサポートするために制定された法律です。 施行は、平成25年10月1日から平成29年3月31日までです。 この消費税転嫁法のポイントは次の5つです。

- 消費税の転嫁拒否等の行為(減額、買いたたき等)が禁止されます

- 消費税に関連するような形での安売り宣伝や広告を行うことが禁止されます

- 「総額表示」義務が緩和され、「外税表示」「税抜き価格の強調表示」が認められます

- 中小企業が共同で価格転嫁すること(転嫁カルテル)や、 表示方法を統一すること(表示カルテル)が認められます

- 国民に対する広報、通報者の保護、態勢の整備は国等が責任をもって行うことになります

→消費税転嫁対策特別措置法-減額、買いたたき等の行為は禁止

→消費税転嫁対策特別措置法-取締りの対象となる消費税関連広告とは?

→消費税転嫁対策特別措置法-値ごろ感を出せる価格表示の特例とは?