消費税率改正‐過去の業種別の価格転嫁状況からわかる傾向と対策

5%から8%への消費税率の引き上げが平成26年4月より実施されます。

その際に、引き上げされる消費税分を商品やサービスの価格に上乗せすることを「転嫁」といいます。

今回は、前回平成9年に消費税率が3%から5%へ引き上げられたときに、政府がとった消費税の転嫁状況に関するアンケート調査結果から、業種や売上規模でどのような傾向が読み取れるのか確認していきます。

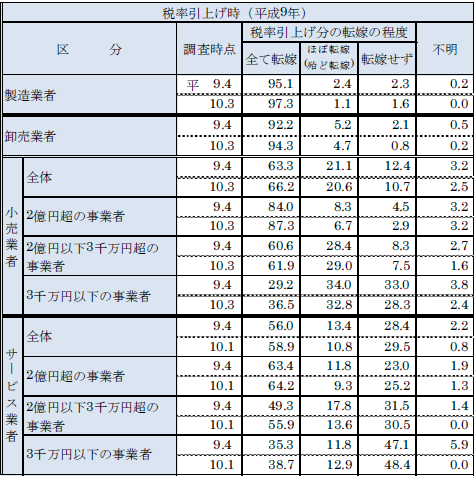

下の図をご覧ください。これが平成9年に消費税が3%から5%に引き上げれたときに政府がとった消費税の転嫁状況に関するアンケート調査結果です。

(参考)消費税の転嫁に関する議論-消費税をめぐる論点④- 国立図書館ISSUE BRIEF NUNBER759(2012.9.4)

(参考)消費税の転嫁に関する議論-消費税をめぐる論点④- 国立図書館ISSUE BRIEF NUNBER759(2012.9.4)

製造業・卸売業はほぼ100%近く転嫁

上の図の上段の、「製造業」での税率引き上げ分の転嫁の程度は、「全て転嫁」97.3%、「ほぼ転嫁」1.1%、合計で98.4%の事業者が消費税の税率引き上げ分を価格転嫁できたと回答してます。

「卸売業」でも、「全て転嫁」94.3%、「ほぼ転嫁」4.7%、合計で99%の事業者が消費税分を価格転嫁できたと回答しています。

「製造業」「卸売業」などの業者間取引では、納品書が税抜き価格が動き、最後の合計請求書で消費税を上乗せするので、価格転嫁が容易であったと推測されます。

いずれにせよ、製造業や卸売業では、今回の消費税率引き上げに際しても、問題なく価格転嫁できることが容易に予想されますので、間違っても消極的な理由から価格を据え置くという選択はすべきではありません。

小売・サービス業の小規模事業者は「要注意」

一方で、一般の消費者を相手にする「小売業」や飲食業などに代表される「サービス業」では、価格転嫁の状況は一変します。

「小売業/3千万以下の事業者」のアンケート調査結果では、「転嫁せず」が28.3%と実に3割近くの事業者が、価格を据え置いたと回答しています。

さらに、「サービス業/3千万円以下の事業者」にいたっては、「転嫁せず」との回答が48.4%で、なんと半数近くの事業者が消費税率の引き上げ分を価格に上乗せせず、価格を据え置いたと回答しています。

消費税率の引き上げあたり、価格を据え置くという行為は自社の利益を放棄する行為であることは、「消費税率の改正が事業者の損益に与える影響」でレポートしたとおりです。

前回の税率引き上げは、3%から5%への引き上げでしたが、今回は、最終的には5%から10%まで倍の税率に引き上げられる予定です。

「小売業」や「サービス業」については、価格転嫁が難しいという前提で、10月から施行されている「消費税転嫁対策特別措置法」で認めれることになった「税抜き価格表示」などの利用を踏まえ、メニューやサービス・商品価格の改定について、早めに対策を講じる必要があると思われます。