消費税率改正Q&A(資産の貸付けの税率等に関する経過措置)

(資産の貸付けの税率等に関する経過措置の概要)

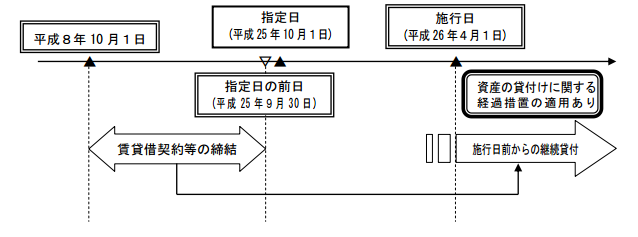

問 1 資産の貸付けの税率等に関する経過措置の概要を教えてください。

【答】

平成8年 10 月1日から指定日の前日(平成 25 年9月 30 日)までの間に締結した資産の貸付けに係る契約に基づき、施行日前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が次の「①及び②」又は「①及び③」に掲げる要件に該当するときは、施行日以後に行う当該資産の貸付けについては、旧税率が適用されます(改正法附則5④、改正令附則4⑥)。

ただし、指定日以後に当該資産の貸付けの対価の額の変更が行われた場合、当該変更後における当該資産の貸付けについては、この経過措置は適用されません。

① 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

② 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

③ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が 100 分の 90 以上であるように当該契約において定められていること。

なお、事業者が、この経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対して当該課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています(改正法附則5⑧)。

(売買として取り扱われるリース取引)

問 2 所得税法又は法人税法上、売買(資産の譲渡)として取り扱われるリース取引について、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置が適用されますか。

【答】

消費税法の適用に当たって、事業者が行うリース取引が、当該リース取引の目的となる資産の譲渡若しくは貸付け又は金銭の貸付けのいずれに該当するかは、所得税又は法人税の課税所得金額の計算における取扱いの例により判定されます(基通5-1-9)。改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用対象となるのは、「資産の貸付け」に係るものですから、所得税法又は法人税法上、売買(資産の譲渡)として取り扱われるリース取引についてはこの経過措置が適用されません。

なお、売買(資産の譲渡)として取り扱われるリース取引については、改正法附則第6条《長期割賦販売等に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置》、改正令附則第6条《リース延払基準の方法により経理した場合の長期割賦販売等に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置》及び改正令附則第8条《リース譲渡に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置》の規定が適用される場合があります。

(自動継続条項のある賃貸借契約)

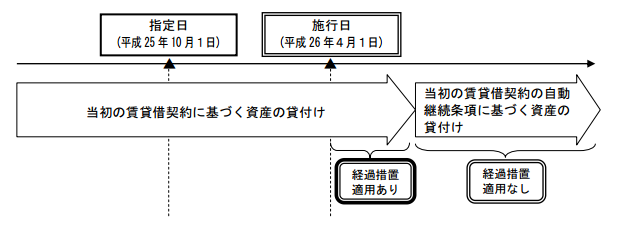

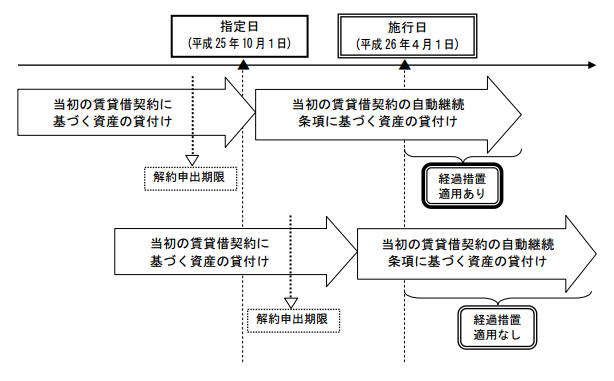

問 3 当社が貸し付けているテナントビルに係る賃貸借契約は、指定日の前日(平成 25 年9月 30 日)までに締結しており、その契約内容は、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用要件を満たすものです。

ところで、この賃貸借契約には、自動継続条項が定められており、いずれか一方からの解約の申出がない限り、当初条件で自動的に賃貸借契約が継続されます。

例えば、当初の貸付期間が施行日を含む2年間で、その後2年ごとに自動継続する場合、自動継続期間を含めて、経過措置が適用されますか。【答】平成8年10月1日から指定日の前日(平成25年9月30日)までの間に締結した資産の貸付けに係る契約に基づき、施行日前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が一定の要件に該当するときは、施行日以後に行う当該資産の貸付けについては、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置により、旧税率が適用されます。

照会の場合、自動継続条項があるとしても、契約における当初の貸付期間は2年間ですから、その2年間のうち、施行日以後に行われる貸付けのみがこの経過措置の適用対象となります。

(注) 自動継続条項のある賃貸借契約で、例えば、解約する場合は貸付期間満了日の○月前までに申し出ることとされている場合、解約申出期限を経過したときに当事者間の合意、すなわち新たな契約の締結があったものと考えるのが相当ですから、指定日の前日までに解約申出期限が経過して自動継続された契約に基づき、施行日前から施行日以後引き続き貸付けを行う場合には、その自動継続後の貸付けで施行日以後行われるものについてこの経過措置が適用されます。

なお、指定日以後に解約申出期限が経過して自動継続された場合には、その自動継続後の貸付けについてこの経過措置は適用されません。

(貸付期間中の解約条項がある場合)

問 4 当社が貸し付けているテナントビルに係る賃貸借契約においては、貸付期間及び貸付期間中の賃貸料が定められており、かつ、賃貸料の変更はできないこととなっていますが、やむを得ない事情が生じた場合には、いつでも解約することができる旨の特約が付されています。

このような解約条項がある賃貸借契約でも、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置が適用されますか。【答】平成8年 10 月1日から指定日の前日(平成 25 年9月 30 日)までの間に締結した資産の貸付けに係る契約に基づき、施行日前から引き続き当該契約に係る資産の貸付けを行っている場合において、当該契約の内容が次の「①及び②」又は「①及び③」に掲げる要件に該当するときは、施行日以後に行う当該資産の貸付けについては、旧税率が適用されます(改正法附則5④、改正令附則4⑥)。

① 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

② 事業者が事業の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

③ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が 100 分の 90 以上であるように当該契約において定められていること。

照会の場合には、解約の申入れをすることができる旨が定められていますから、③の要件を満たしていませんが、①及び②の要件を満たしていますので、この経過措置が適用されます。

(「対価の額が定められている」の意義)

問 5 改正法附則第5条第4項第1号に規定する「対価の額が定められている」とは、どのような場合をいうのですか。

【答】

改正法附則第5条第4項第1号に規定する「対価の額が定められている」とは、契約において、当該契約期間中の対価の総額が具体的な金額により定められている場合又は総額が計算できる具体的な方法が定められている場合をいいます。

したがって、次のようなものがこれに該当します。

① 契約期間中の賃貸料の総額を定めているもの

② 賃貸料の年額、月額等を、例えば、「年(月)額○○円」と定めており、これに契約期間の年数、月数等を乗じることにより、契約期間中の賃貸料の総額を計算できるもの

③ 貸付けに係る資産の数量及び賃貸料の月額単価を、例えば、「○台貸付け、1台当たり月額○○円とする。」と定めており、これに資産の数量及び契約期間の月数を乗じることにより、契約期間中の賃貸料の総額を計算できるもの

なお、次のようなものは「対価の額が定められている」ものには該当しません。

① 建物の賃貸料を、例えば、「定額料金○○円に売上金額の○%相当額を加算した額とする。」と定めているもの

② 建物の賃貸料を、例えば「その年の固定資産税の○倍とする。」と定めているもの

(賃貸料の変更があらかじめ決まっている場合)

問 6 当社が貸し付けているテナントビルに係る賃貸借契約は、指定日の前日(平成 25 年9月 30 日)までに締結しており、その契約内容は、貸付期間を2年間とし、その期間中の賃貸料につき最初の1年間は月 20 万円、残りの1年間は月 15 万円としています。

この賃貸借契約について、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置が適用されますか。【答】改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用要件の1つとして、同項第1号において「対価の額が定められていること」が掲げられています。

照会の場合には、貸付期間中に賃料が変動しますが、貸付期間及びその期間中の対価の額があらかじめ定められていることから、「対価の額が定められていること」に該当します。

したがって、照会の場合、他の適用要件を満たしている場合には、この経過措置が適用されます。

(一定期間賃貸料の変更が行えない場合)

問 7 改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置は、「対価の額の変更を求めることができる旨の定めがないこと」が適用要件とされていますが、例えば、2年間は賃貸料の変更を行うことができないとする定めは、この要件に該当しますか。

【答】

改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用要件の1つとして、同項第2号において「対価の額の変更を求めることができる旨の定めがないこと」が掲げられています。

照会の場合には、2年間は賃貸料の変更を行うことができないこととされていますから、その2年間は、「対価の額の変更を求めることができる旨の定めがないこと」の要件を満たします。

したがって、他の要件を満たしている場合には、2年間はこの経過措置が適用されます。

平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて(法令解釈通達)

(事情変更等による建物の貸付けに係る対価の変更)

18 建物の賃貸借については借地借家法(平成3年法律第90号)が適用され、同法第32条《借賃増減請求権》の規定により、事情変更があった場合には賃料の増減請求をすることができるのであるが、建物の賃貸借に係る契約において、賃貸する者がその貸付けに係る対価につき増減することができる旨の定めがないときは、その契約は改正法附則第5条第4項第2号《資産の貸付けの税率等に関する経過措置の要件》に該当することに留意する。

よくある標準の契約における条項例(この条項がある場合は経過措置の要件を満たしませんのでご注意ください)

「ただし、その賃料が経済事情の変動、公租公課の増額、近隣の家賃との比較等により不相当となったときは、賃貸人は、契約期間中であっても、賃料の増額の請求をすることができるものとします。」

(「消費税率の改正があったときは改正後の税率による」旨の定め)

問 8 資産の貸付けに係る契約において、資産を借り受けた者が支払うべき消費税相当分について「消費税率の改正があったときは改正後の税率による」旨を定めている場合の当該定めは、改正法附則第5条第4項第2号に規定する「対価の額の変更を求めることができる旨の定め」に該当しますか。

【答】

改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用要件の1つとして、同項第2号において「対価の額の変更を求めることができる旨の定めがないこと」が掲げられています。

照会のような「消費税率の改正があったときは改正後の税率による」旨の定めは、「事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定め」に該当しないものとして取り扱われます(経過措置通達 17)。

したがって、資産の貸付けに係る契約において「消費税率の改正があったときは改正後の税率による」旨の定めがあったとしても、当該契約の内容が他の要件を満たす場合には経過措置が適用され、新税率が適用されないこととなりますから、結果として、当該契約に定める「消費税率の改正があったとき」には該当しないこととなります。

なお、経過措置の対象となる資産の貸付けについて、当該資産の貸付けに係る契約における「消費税率の改正があったときは改正後の税率による」旨の定めに基づき、指定日以後に賃貸料を変更した場合には、変更後の資産の貸付けについては経過措置の対象となりません(改正法附則5④ただし書)。

(正当な理由による対価の増減)

問 9 改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》の規定が適用される資産の貸付けについて、指定日以後に賃貸人が修繕義務を履行しなかったことを理由に賃貸料を減額した場合、同項ただし書が適用されることになるのですか。

【答】

改正法附則第5条第4項《資産の貸付けの税率等に関する経過措置》の規定は、平成8年10月1日から指定日の前日(平成25年9月30日)までの間に締結した契約に基づき、施行日前から施行日以後引き続き行われる資産の貸付けのうち、一定の要件を満たすものに適用されますが、指定日以後に資産の貸付けに係る対価の額が変更された場合には、その対価の額を変更した後の貸付けについて、同項本文の規定を適用することができないこととされています(改正法附則5④ただし書)。

これは、資産の貸付けに係る契約においてその対価の額について変更を求めることができる旨の定めがないとしても、諸般の事情が生じたことにより、当該対価の額が変更された場合には、それにより、事実上、新たな貸付契約が締結されたと同視し得ることから、その変更後の貸付けに係る対価の額の全額について経過措置の対象としないこととするものです。

この場合の対価の額の変更には、増額することのほか減額することも含まれますが、その対価の額の変更が、例えば、賃貸人が修繕義務を履行しないことにより行われたものであるなど、正当な理由に基づくものである場合にまで、新たな貸付契約が締結されたと同視するのは適当ではありません。

したがって、その対価の変更が正当な理由に基づくものである場合には、その対価の変更につき改正法附則第5条第4項ただし書《対価の変更があった場合の経過措置の不適用》を適用しないものとして取り扱われます(経過措置通達 19)。

なお、物価変動、租税公課等の増減を理由とする対価の額の変更は、正当な理由に基づくものには該当しません。

(参考)

国税庁・財務省ホームページ:

平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24年法律第68号)

消費税法施行令の一部を改正する政令(平成25年政令第56号)

消費税法基本通達(平成7年12月25日付課消2-25ほか4課共同「消費税法基本通達の制定について」通達の別冊)

平成25年3月25日付課消1-9ほか4課共同「平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて」(法令解釈通達)