消費税率改正Q&A(旅客運賃等の税率等に関する経過措置)

(旅客運賃等の税率等に関する経過措置の概要)

問1 旅客運賃等の税率等に関する経過措置の概要を教えてください。

【答】

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日以後に行われるときは、当該課税資産の譲渡等については、旧税率が適用されます(改正法附則5①)。

この経過措置の適用対象となる旅客運賃等の範囲は、以下のとおりです(改正令附則4①)。

① 汽車、電車、乗合自動車、船舶又は航空機に係る旅客運賃(料金を含む。)

② 映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定かつ多数の者に見せ、又は聴かせる場所への入場料金

③ 競馬場、競輪場、小型自動車競走場又はモーターボート競走場への入場料金

④ 美術館、遊園地、動物園、博覧会の会場その他不特定かつ多数の者が入場する施設又は場所でこれらに類するものへの入場料金

(施行日前に「領収している場合」の意義)

問2 旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に「領収している場合」とは、具体的にどのような場合をいうのですか。

【答】

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日以後に行われるときは、当該課税資産の譲渡等については、旧税率が適用されます(改正法附則5①)。

ここでいう、施行日前に「領収している場合」とは、おおむね次のような場合をいいます(経過措置通達4)。

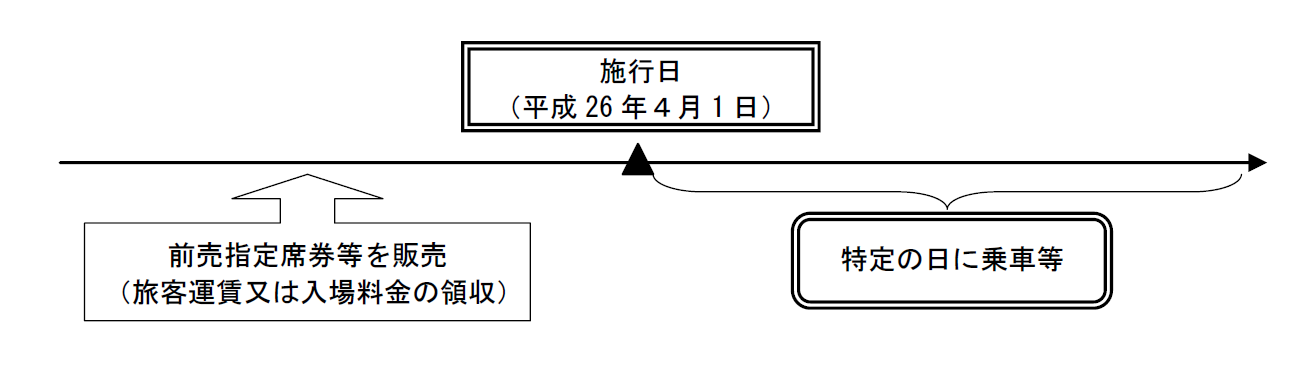

① 乗車、入場又は利用(以下「乗車等」といいます。)をすることができる日が施行日以後の特定の日に指定されている乗車券、入場券又は利用券等(以下「乗車券等」といいます。)を施行日前に販売した場合(前売指定席券、前売入場券等)

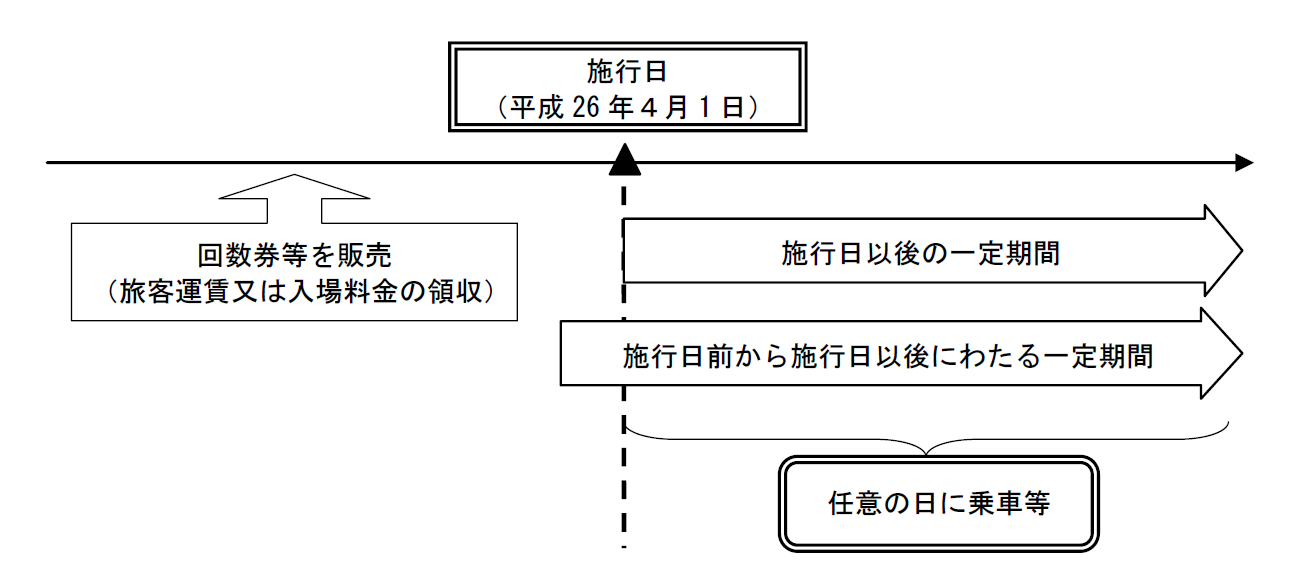

② 乗車等の日が施行日以後の一定の期間又は施行日前から施行日以後にわたる一定の 期間の任意の日とされている乗車券等を施行日前に販売した場合(回数券等)

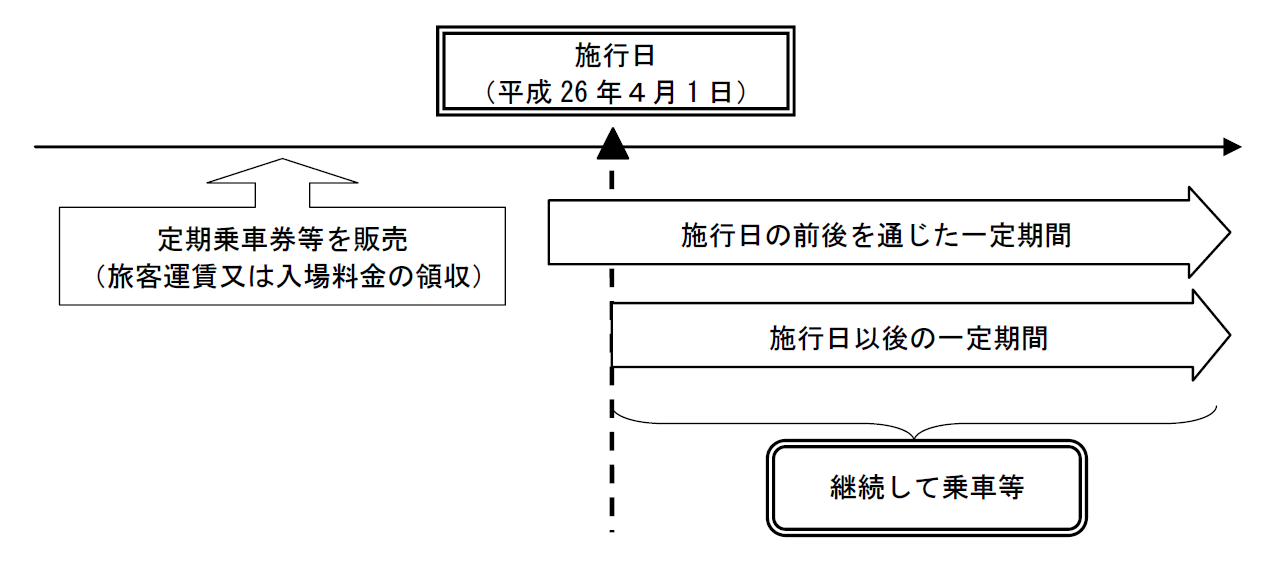

③ 施行日の前後を通じて又は施行日以後の一定期間継続して乗車等することができる乗車券等を施行日前に販売した場合(定期乗車券等)

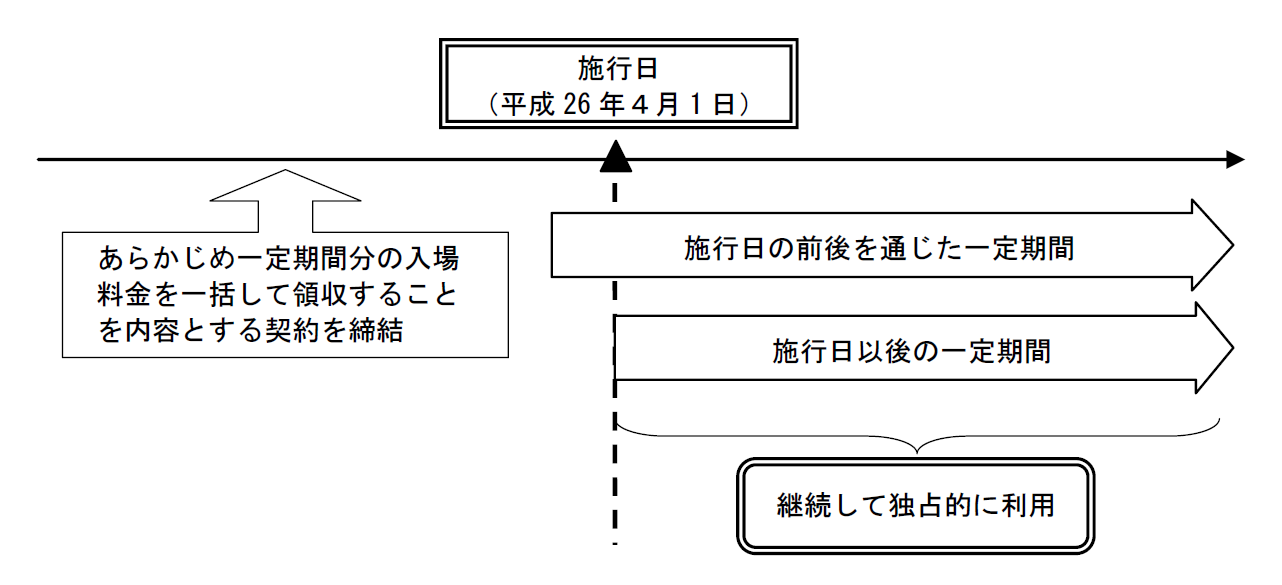

④ スポーツ等を催す競技場等における年間予約席等について、施行日の前後を通じて又は施行日以後の一定期間継続して独占的に利用させるため、あらかじめ当該一定期間分の入場料金を一括して領収することを内容とする契約を施行日前に締結している場合(プロ野球の年間予約席等)

(乗車券等が発行されない場合)

問3 乗車券等が発行されない、いわゆるチケットレスサービスによる乗車等の場合にも、改正法附則第5条第1項《旅客運賃等の税率に関する経過措置》に規定する経過措置が適用されますか。

【答】

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日以後に行われるときは、当該課税資産の譲渡等については旧税率が適用されます(改正法附則5①)。

この経過措置が適用されるかどうかの判定に当たっては、乗車券等が発行されているかどうかを問いません。

したがって、乗車券等が発行されない場合であっても、その旅客運賃等を施行日前に領収している場合には、この経過措置が適用されます。

(ICカードのチャージによる乗車等)

問4 利用者が施行日前にICカードに現金をチャージ(入金)し、施行日以後にそのICカードにより乗車券等を購入する場合、または乗車等する場合、改正法附則第5条第1項《旅客運賃等の税率に関する経過措置》に規定する経過措置が適用されますか。

【答】

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日以後に行われるときは、当該課税資産の譲渡等については旧税率が適用されます(改正法附則5①)。

この「施行日前に領収している場合」とは、具体的には、乗車券等を施行日前に販売した場合をいいます(経過措置通達4、問7参照)。

したがって、利用者によってICカードへ現金がチャージ(入金)された時点では、乗車券等の販売を行っていることとなりませんから、照会の場合、旅客運賃等の税率等に関する経過措置は適用されません。

(ディナーショーの料金)

問5 当社では、ディナーショーを催していますが、施行日以後に開催するディナーショーについて、その料金を施行日前に領収している場合には、改正法附則第5条第1項《旅客運賃等の税率に関する経過措置》に規定する経過措置が適用されますか。

【答】

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を施行日前に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日以後に行われるときは、当該課税資産の譲渡等については旧税率が適用されます(改正法附則5①)。

照会のディナーショーの料金は、改正令附則第4条第1項に規定する「映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定かつ多数の者に見せ、又は聴かせる場所への入場料金」に該当しますから、旅客運賃等の税率等に関する経過措置が適用されます。

なお、ディナークルーズと称し、クルーザーで遊覧航行しながら飲食を提供する場合がありますが、当該サービスは飲食の提供を主目的とするものであり、遊覧航行は飲食を提供する場所に付加価値を与えるものですから、たとえそのサービス内容に船舶への乗船が含まれているとしても、その料金は改正令附則第4条第1項第1号に規定する「船舶に係る旅客運賃」に該当しませんので、当該サービスについては旅客運賃等の税率等に関する経過措置は適用されません。

(参考)

国税庁・財務省ホームページ:

平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24年法律第68号)

消費税法施行令の一部を改正する政令(平成25年政令第56号)

消費税法基本通達(平成7年12月25日付課消2-25ほか4課共同「消費税法基本通達の制定について」通達の別冊)

平成25年3月25日付課消1-9ほか4課共同「平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて」(法令解釈通達)