消費税率改正Q&A(請負契約に関する経過措置)

(工事の請負等の税率等に関する経過措置の概要)

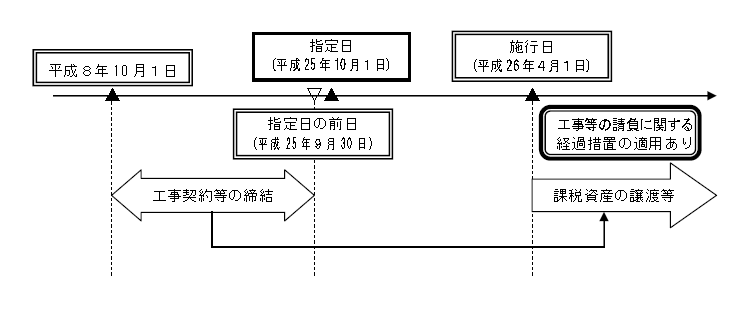

問 1 工事の請負等の税率等に関する経過措置の概要を教えてください。

【答】

事業者が、平成8年 10 月1日から指定日の前日(平成 25 年9月 30 日)までの間に締結した工事の請負に係る契約、製造の請負に係る契約及びこれらに類する一定の契約に基づき、施行日以後に当該契約に係る課税資産の譲渡等を行う場合には、当該課税資産の譲渡等(指定日以後に当該契約に係る対価の額が増額された場合には、当該増額される前の対価の額に相当する部分に限ります。)については、旧税率が適用されます(改正法附則5③)。

なお、事業者が、この経過措置の適用を受けた課税資産の譲渡等を行った場合には、その相手方に対して当該課税資産の譲渡等がこの経過措置の適用を受けたものであることを書面で通知することとされています(改正法附則5⑧)。

(工事の請負等に係る契約の範囲)

問 2 改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となる契約はどのようなものですか。

【答】

改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となる契約は、平成8年 10 月1日から指定日の前日(平成 25 年9月 30 日)までの間に締結した次の契約です(改正法附則5③)。

① 工事の請負に係る契約

日本標準産業分類(総務省)の大分類の建設業に分類される工事につき、その工事の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(経過措置通達 10)。

② 製造の請負に係る契約

日本標準産業分類(総務省)の大分類の製造業に分類される製造につき、その製造に係る目的物の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(経過措置通達 11)。

(注) 製造物品であっても、その製造がいわゆる「見込み生産」によるものは「製造の請負に係る契約」によって製造されたものにはなりません。

③ これらに類する契約

測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約(委任その他の請負に類する契約を含みます。)で、

(1)仕事の完成に長期間を要し、かつ、

(2)当該仕事の目的物の引渡しが一括して行われることとされているもののうち、

(3)当該契約に係る仕事の内容につき相手方の注文が付されているもの

をいいます(改正令附則4⑤)。

(注) 「仕事の内容につき相手方の注文が付されているもの」には、建物の譲渡に係る契約で、当該建物の内装若しくは外装又は設備の設置若しくは構造についての当該建物の譲渡を受ける者の注文に応じて建築される建物に係るものも含まれます。

(契約書等のない工事)

問 3 改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用を受けようとする場合、契約書その他の書類を作成しなければならないのですか。

【答】

改正法附則第5条第3項《工事の請負等の税率等に関する経過措置》に規定する経過措置は、指定日の前日までに工事の請負等に係る契約を締結し、施行日以後に当該契約に係る目的物の引渡し等が行われる工事の請負等について適用されます。

契約書その他の書類を作成しているかどうかは、この経過措置の適用を受ける要件となっていませんが、経過措置の適用があることを明らかにするためには、契約の締結時期や工事内容が経過措置の適用要件を満たすことについて契約書その他の書類により明らかにしておく必要があります。

(工事の請負の着手日)

問 4 当社が受注した建設工事について、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用を受けようとする場合、当該工事については、施行日前までに着手しなければならないのですか。

【答】

改正法附則第5条第3項《工事の請負等の税率等に関する経過措置》に規定する経過措置は、指定日の前日までに工事の請負等に係る契約を締結し、施行日以後に当該契約に係る目的物の引渡し等が行われる工事の請負等について適用されます。

したがって、指定日の前日までに工事の請負契約を締結したものであれば、施行日前に着手するかどうか、また、その契約に係る対価の全部又は一部を収受しているかどうかにかかわらず、この経過措置が適用されることとなります。

(下請工事)

問 5 当社では、受注した建設工事の全部を下請会社に発注しました。

当社が受注した建設工事について、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用される場合、下請工事についても、この経過措置が適用されますか。【答】工事の請負等に係る契約に基づき行われる工事について、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用されるかどうかは、個々の取引により判断することとなります。

したがって、照会の下請工事については、その契約の締結時期や工事内容が、この経過措置の適用要件を満たす場合には、経過措置が適用されます。

(地方公共団体の仮契約による契約日の判定)

問 6 当市では、一定金額を超える工事を発注する場合には、予算上の制約等から議会の承認(議決)を得ることとなっています。

このため、議会の承認を得る前に入札等により請負業者、請負金額等が決定している場合には、当市と業者との間で、「議会の承認を得た場合に本契約を締結し工事を実施する」旨を定めた仮契約を締結しています。

この場合、工事に係る仮契約の契約締結日が指定日前であれば、仮契約した工事について、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となりますか。【答】照会の仮契約は、議会の承認を得た場合には本契約を締結し、工事を実施することを内容とするものですから、一種の停止条件付請負契約であると考えられます。

このような停止条件付契約も、「工事の請負に係る契約」に含まれますから、指定日の前日までに仮契約した工事については、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となります。

(機械設備等の販売に伴う据付工事)

問 7 機械設備等の販売契約における一条項として据付工事に関する定めがある場合、当該据付工事について改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用されますか。

【答】

改正法附則第5条第3項《工事の請負等の税率等に関する経過措置》に規定する経過措置は、指定日の前日までに工事の請負等に係る契約を締結し、施行日以後に当該契約に係る目的物の引渡し等が行われる工事の請負等について適用されますが、機械設備等の販売契約における一条項として据付工事に関する定めがあり、かつ、当該契約においてその据付工事に係る対価の額が合理的に区分されているときは、機械設備等の本体の販売契約とその据付工事に関する契約とに区分して同項の規定を適用することがその取引の実態に適合するものと考えられますから、当該契約に基づき行われる据付工事については、同項に規定する工事の請負に係る契約に基づく工事に該当するものとして取り扱われます(経過措置通達 12)。

この取扱いは、据付工事部分を「工事の請負に係る契約」に基づくものとして経過措置の適用対象とするものですから、例えば、その機械設備等の販売契約が指定日以後に締結され、その据付工事が施行日以後に行われたときは、経過措置の適用対象とならないということであり、また、その機械設備等の販売契約が指定日の前日までに締結されたとしても、指定日以後に据付工事に係る対価の額が増額されたときは、その増額部分については経過措置の適用対象になりません。。

(「その他の請負に類する契約」の範囲)

問 8 改正令附則第4条第5項では、工事の請負に係る契約に類する契約として、「測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約(委任その他の請負に類する契約を含む。)」と規定していますが、「その他の請負に係る契約」及び「委任その他の請負に類する契約」とは、どのような契約をいうのですか。

【答】

「その他の請負に係る契約」としては、例えば、修繕、運送、保管、印刷、広告、仲介、技術援助、情報の提供に係る契約が、また、「委任その他の請負に類する契約」としては、例えば、検査、検定等の事務処理の委託、市場調査その他の調査に係る契約が考えられます。

なお、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となるのは、これらの契約のうち、仕事の目的物の引渡しが一括して行われることとされているなど一定の要件を満たすものに限られます(改正令附則4⑤)から、個々の契約内容により経過措置の適用の有無を判断することになります。

(「仕事の完成に長期間を要するもの」の意義)

問 9 改正令附則第4条第5項に規定する工事の請負に係る契約に類する契約については、「仕事の完成に長期間を要するものであること」が要件とされていますが、この「長期間」とはどの程度の期間をいうのでしょうか。

【答】

改正令附則第4条第5項では、工事の請負に係る契約に類する契約として、「測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約(委任その他の請負に類する契約を含む。)」と規定していますが、これらは仕事の性質上、その仕事が完成するまでに長期間を要するのが通例であり、実際の仕事の完成までの期間の長短については問わないものとして取り扱って差し支えありません。

(目的物の引渡しを要しない請負等の契約に関する取扱い)

問 10-1 改正令附則第4条第5項に規定する工事の請負に係る契約に類する契約については、「仕事の目的物の引渡しが一括して行われること」が要件とされていますが、目的物の引渡しを要しない請負等の契約の場合には、この要件を満たさないことになるのですか。

【答】

目的物の引渡しを要しない請負等の契約であっても、例えば、運送、設計、測量などで、その約した役務の全部の完了が一括して行われることとされているものは、「仕事の目的物の引渡しが一括して行われること」の要件を満たすこととなります。

一方で、例えば、月極めの警備保障又はメンテナンス契約のように期間極めの契約の場合には、その約した役務の全部の完了が一括して行われるものではありませんから「仕事の目的物の引渡しが一括して行われること」の要件を満たしません。

なお、次の①、②に掲げるような場合には、請負等の契約に係る目的物の引渡しが部分的に行われるとしても、「仕事の目的物の引渡しが一括して行われること」の要件を満たすこととなります。

① 一の契約により同種の建設工事等を多量に請け負ったような場合で、その引渡量に応じて工事代金等を収入する旨の特約又は慣習がある場合

(施行日を含む1年間の役務提供を行う場合)

問10-2 平成 26 年3月1日に、同日から1年間のコピー機械等のメンテナンス契約を締結するとともに、1年分のメンテナンス料を受領した場合、消費税法の適用関係はどのようになりますか。

【答】

役務の提供に係る資産の譲渡等の時期は、物の引渡しを要するものにあってはその目的物の全部を完成して引き渡した日、物の引渡しを要しないものにあってはその約した役務の全部を完了した日とされています(基通9-1-5)。

照会の役務の提供は、物の引渡しを要しないものですから、資産の譲渡等の時期は役務の全部を完了する日である平成 27 年2月 28 日となります。したがって、施行日以後に行う課税資産の譲渡等となりますから、原則として新消費税法(新税率)が適用されます。

ただし、契約又は慣行により、1年分の対価を収受することとしており、事業者が継続して当該対価を収受したときに収益に計上しているときは、施行日の前日(平成 26 年3月 31日)までに収益に計上したものについて旧消費税法(旧税率)を適用して差し支えありません。

(「仕事の内容につき相手方の注文が付されていること」の範囲)

問 11 改正令附則第4条第5項に規定する工事の請負に係る契約に類する契約については、「仕事の内容につき相手方の注文が付されている」契約であることが要件とされていますが、この「仕事の内容につき相手方の注文が付されている」契約とは、具体的にはどのようなものですか。

【答】

「仕事の内容につき相手方の注文が付されている」契約とは、例えば、次のような契約をいい、注文の内容、注文に係る規模の程度及び対価の額の多寡は問いません。

① 請負等の契約に係る目的物の仕様又は規格等について相手方の指示が付されている場合のその契約

② 請負等の契約に係る目的物の原材料を相手方が支給することとされている場合のその契約

③ 修理又は加工等を目的とする請負等の契約

なお、具体的には、次のようなものが該当します。

○ 名入アルバム、名入タオル、名入引出物の製作

○ カップ、トロフィーの名入

○ 絵画、工芸品等の修復

○ 肖像画、胸像等の製作

○ パック旅行の引受け

○ 結婚式、披露宴の引受け

○ インテリアの製作(カーテン、敷物の取付工事を含みます。)

○ どん帳の製作

○ 服、ワイシャツ等の仕立て

○ 宝飾品の加工

(「建物の譲渡を受ける者の注文」の範囲)

問 12 改正令附則第4条第5項に規定する工事の請負に係る契約に類する契約については、「建物の譲渡に係る契約で、当該建物の内装若しくは外装又は設備の設置若しくは構造についての当該建物の譲渡を受ける者の注文に応じて建築される建物に係るものを含む。」とされています。この「建物の譲渡を受ける者の注文」とは、具体的にはどのようなものをいうのですか。

【答】

「建物の譲渡を受ける者の注文」とは、例えば、次に掲げる区分に応じ、それぞれに掲げるものにつき付される注文をいいます。

① 建物の内装・・・・・・畳、ふすま、障子、戸、扉、壁面、床面、天井等

② 建物の外装・・・・・・玄関、外壁面、屋根等

③ 建物の設備・・・・・・電気設備、給排水又は衛生設備及びガス設備、昇降機設備、冷房、暖房、通風又はボイラー設備等

④ 建物の構造・・・・・・基礎、柱、壁、はり、階段、窓、床、間仕切り等

(注)

1 注文の内容、注文に係る規模の程度及び対価の額の多寡は問いません。

(建物の譲渡を受ける者の注文の有無の確認方法)

問 13 改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となる「譲渡を受ける者の注文に応じて建築される建物」であることを明らかにする方法としては、どのような方法がありますか。

【答】

改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用対象となる「譲渡を受ける者の注文に応じて建築される建物」であることを明らかにする方法としては、次のような方法が考えられます。

① 当該建物の譲渡に係る契約書等において明らかにする。

② 取引の前提条件を示す申込約款等において、いわゆるオプションを受け付ける部分を明示して、どの部分のオプションを受けたのかを申込書等において明らかにする。

(建築後に注文を受けて譲渡する建物の取扱い)

問 14 当社では、一戸建ての建売住宅の販売を行っていますが、指定日の前日(平成 25 年9月 30 日)までに譲渡契約を締結し、当該住宅について、顧客が内装等に特別な注文を付すことができる場合には、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用されますか。

【答】

既に建設されている住宅であっても、顧客の注文を受け、内外装等の模様替え等をした上で譲渡する契約を締結した場合には、その住宅が新築に係るものであり、かつ、その注文及び譲渡契約の締結が指定日の前日(平成25年9月30日)までに行われたものであるときは、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用されます。

(青田売りマンション)

問 15 マンションの販売を行っている当社では、事前にモデルルームを公開して、マンションの完成前に売買契約を締結する、いわゆる青田売りを行う場合があります。

この場合、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用されますか。【答】改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》の規定の適用対象となる契約には、建物の譲渡に係る契約で、当該建物の内装若しくは外装又は設備の設置若しくは構造についての当該建物の譲渡を受ける者の注文に応じて建築される建物に係るものも含むこととされています(改正令附則4⑤)。

この場合の「注文に応じて」とは、譲渡契約に係る建物について、注文者が壁の色又はドアの形状等について特別の注文を付すことができることとなっているものも含まれます(経過措置通達 13)

したがって、マンションの青田売りの場合であっても、壁の色又はドアの形状等について特別の注文を付すことができるマンションについて、指定日の前日(平成 25 年9月 30 日)までに譲渡契約を締結した場合には、この経過措置が適用されます。

また、次のような場合の経過措置の適用関係は、それぞれ次のとおりとなります。

① 建物の購入者の注文を付すことができる青田売りのマンションであるが、購入者の希望により標準仕様(モデルルーム仕様)の建物を譲渡した場合

・・・・・・購入者が「標準仕様」という注文を付したのであるから、指定日の前日までに契約をしたものであれば経過措置が適用されます。

② 建物の購入者の注文を全く付すことができない青田売りマンション(設計図どおりの仕様で建築するマンション)を譲渡した場合

・・・・・・購入者が注文を付すことができないことから、経過措置が適用されません。

③ ②のマンションで、契約後、購入者が内装等の注文を付すことを認め、その仕様に基づいて内装等をして建物を譲渡した場合

・・・・・・既に締結している契約を指定日の前日までに変更して、購入者の注文を付して建築した建物を譲渡する場合については、経過措置が適用されます。

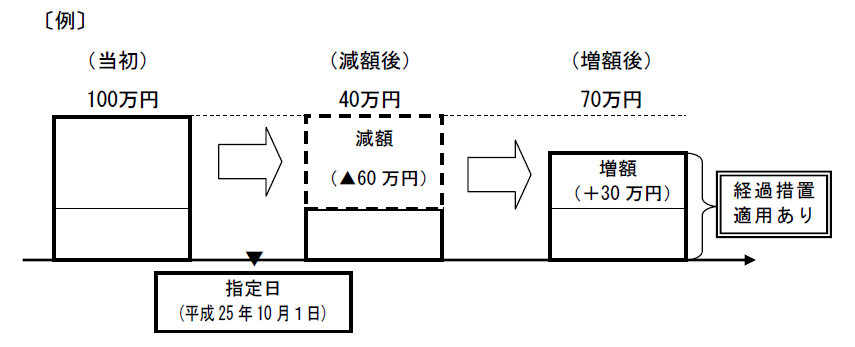

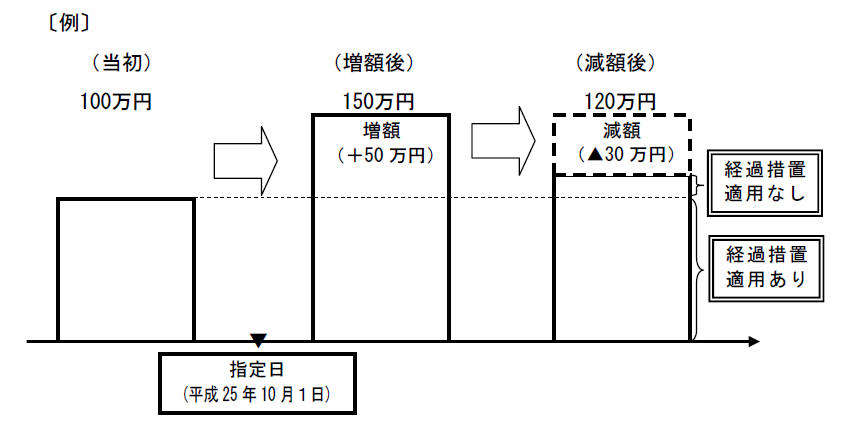

(経過措置適用工事に係る請負金額に増減があった場合)

問 16 当社が受注した改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用される工事の中には、当初契約の請負金額を一旦減額し、その後増額する場合や、これとは逆に当初契約の請負金額を一旦増額し、その後減額する場合があります。

このように、請負金額の増減が指定日以後に行われた場合、経過措置の適用関係はどのようになりますか。【答】改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置が適用される工事について、指定日以後に対価の額が増額された場合には、その増額部分については、この経過措置は適用されません。

したがって、経過措置が適用される工事に係る請負金額(対価の額)について、指定日以後に変更が生じた場合には、当初契約の請負金額との差額により次のとおり取り扱われます。

(注)

1 指定日の前日までに締結した変更契約により当初契約の請負金額を増額又は減額している場合には、その変更後の請負金額を基に判定することとなります。

2 増額の理由が、追加工事など当初の工事契約において定められていなかったことによるものの場合には、このようには取り扱われず、その追加工事ごとに経過措置が適用されるかどうか判断することになります。

① 最終の請負金額が当初契約の請負金額より少ない場合

最終の請負金額の全額が経過措置の適用対象となります。

② 最終の請負金額が当初契約の請負金額より多い場合

当初契約の請負金額を超える部分については、経過措置が適用されません(新税率が適用されます。)。

(経過措置の適用を受ける工事のための課税仕入れ)

問 17 改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用を受ける工事に要する課税仕入れで、施行日以後に行われたものについては、新消費税法に基づき仕入控除税額の計算をすることとなるのですか。

【答】

新消費税法は、経過措置が適用される場合を除き、施行日以後に行われる資産の譲渡等及び課税仕入れ等について適用されます(改正法附則2)。したがって、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用を受ける工事に要する課税仕入れであっても、施行日以後の課税仕入れについては、経過措置の適用を受けるものでない限り、新消費税法の規定に基づき課税仕入れに係る消費税額(仕入控除税額)を計算することとなります。

(経過措置の適用を受けているものであることの通知)

問 18 工事の請負等について、改正法附則第5条第3項《工事の請負等に関する税率等の経過措置》に規定する経過措置の適用を受けた場合、その工事等の引渡しを受ける者(取引の相手方)に対し、経過措置の適用を受けたものであることを書面により通知するものとされていますが、具体的にはどのように行えばよいのですか。

【答】

通知に当たっては、経過措置の適用を受けた(旧税率が適用された)課税資産の譲渡等を特定し、当該課税資産の譲渡等が経過措置の適用を受けたものであることを書面に記載することとなりますので、例えば、消費税法第 30 条第9項《請求書等の範囲》に規定する請求書等に、経過措置の適用を受けたものであることを表示することにより行って差し支えありません(経過措置通達 22)。

なお、この通知をしたかどうかは、経過措置の適用関係に影響するものではありません。

(注)

改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》又は改正法附則第7条《工事の請負に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置》に規定する経過措置の適用を受けた場合の通知についても同様です(改正法附則第7条に規定する経過措置の適用を受けた場合には、適用を受けた部分に係る対価の額についても通知する必要があります。)。

(参考)

国税庁・財務省ホームページ:

平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24年法律第68号)

消費税法施行令の一部を改正する政令(平成25年政令第56号)

消費税法基本通達(平成7年12月25日付課消2-25ほか4課共同「消費税法基本通達の制定について」通達の別冊)

平成25年3月25日付課消1-9ほか4課共同「平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて」(法令解釈通達)