研究開発費税制の見直し|平成27年度税制改正解説

研究開発費税制改正の概要

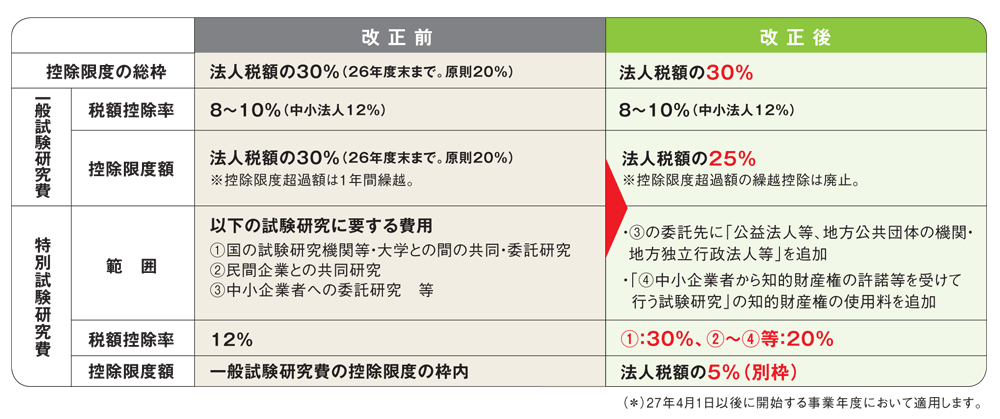

平成27年度税制改正では、研究開発費税制につき、次のような見直しが行われます。

うち、中小企業にてよく利用されている総額型の研究開発費税制である中小企業技術基盤強化税制への影響は以下の通りです。

中小企業技術基盤強化税制(中小企業の総額型の研究開発費税制)への影響点

1.対象者

- 青色申告書を提出し、試験研究を行う法人または個人

- 資本金 1億円以下の中小企業等、従業員数が 1,000人以下の個人(税法上の中小企業)

2.措置の内容

- 適用事業年度の試験研究費の 12%に相当する額を法人税額(所得税額)から控除します。

- 控除限度額(引き下げ=増税)

法人税額(所得税額)の 30% → 25% に引き下げられます。 - 控除限度超過額の繰越控除制度(廃止=増税)

控除限度超過額は要件(当該年度の試験研究費が前年度を上回っていること)を満たせば翌年度に限り繰越税額控除が可能でしたが、廃止されます。

改正は、平成27年4月1日以後に開始する事業年度からとなります。

(参考)

- 財務省ホームページ : 税制関係パンフレット