受取配当等益金不算入制度の見直し|平成27年度税制改正解説

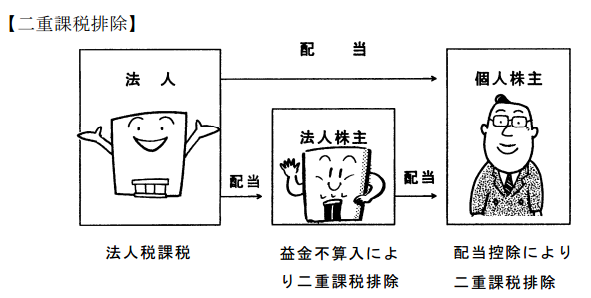

二重課税の排除

法人が配当金を受け取った場合、会計上は、受取配当金として当然に収益計上されます。しかし、法人税法上は、法人・個人間の二重課税排除の趣旨から、一定の申告手続きを条件に、原則としてその50%を益金に算入しないこととしています。

法人の性格に関する考え方には、従来から2つの考え方があります。

- 法人を自然人である個人と並んで独立した納税者であるとする考え方(法人実在説)

- 法人は単に株主の集合体であり、独立した納税者ではなく、法人の所得に対する課税は個人の所得税の前払であるとする考え方(法人擬制説)

現行税制では、基本的には、「法人擬制説」の考え方がとられています。したがって、配当金は法人の段階ですでに法人税を課税されているのであるから、配当金を受け取った個人はこの法人税に相当する額を個人の所得税から控除することが必要となります(配当控除)。しかし、法人株主がその中間段階で存在するときに、その都度法人税を課税すると、最終段階での個人株主の配当控除の計算が技術的に不可能になってしまうことから、法人が受け取った配当金については、益金の額に算入しないことで問題を解決しているのです。

受取配当等益金不算入制度の見直し

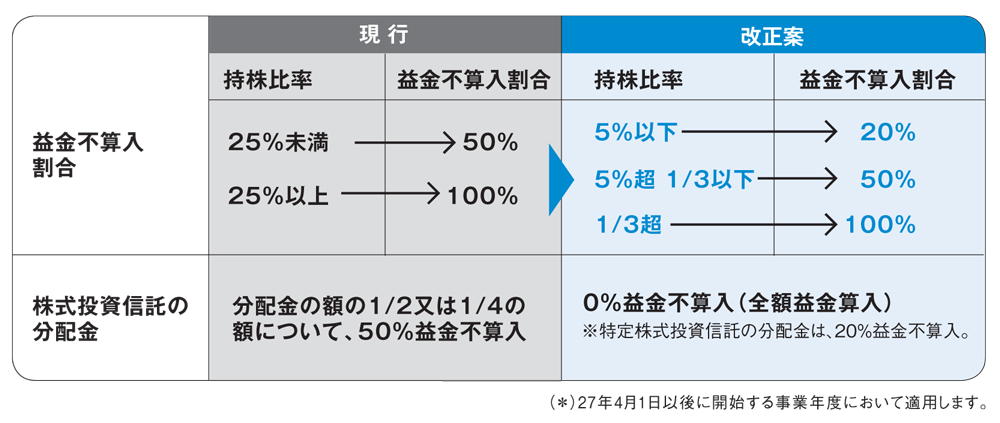

平成27年税制改正では、この受取配当等益金不算入制度が見直されます。

具体的には、支配目的の株式(=持株比率が高い株式)への投資については、経営形態の選択等に税制が影響を及ぼすことのないように100%益金不算入としつつ、持株比率の基準が引き上げられます。また、支配目的が乏しい株式等(=持株比率が低い株式等)への投資は、他の投資機会との選択を歪めないように、益金不算入割合が引き下げられます。

投資信託については、特定株式投資信託(いわゆる株価指数連動型のETFなど)を除き、益金不算入計算の対象外となります(全額益金算入)。

改正は、平成27年4月1日以後に開始する事業年度から適用されます。

(参考)

- 国税庁ホームページ 法人税法(平成26年度版)

- 財務省ホームページ 税制改正パンフレット