雇用拡大税制と雇用促進税制-消費税率の引き上げにあたって中小企業で使える特別税制

民間投資活性化等のための税制改正大綱

安倍首相は平成25年10月1日、平成26年4月1日より、予定通り消費税率を5%から8%に引き上げることを正式表明いたしました。

これに伴い、「消費税率及び地方消費税率引き上げとそれに伴う対応について」を閣議決定し、消費税率の引き上げに伴う経済政策として、例年12月にまとめる平成26年度税制改正大綱の一部を前倒しでまとめた「民間投資活性化等のための税制改正大綱」をまとめました。

本稿は、消費税率の引き上げに伴い、中小企業で使える特別税制のうち、「雇用拡大税制」と「雇用促進税制」についてレポートします。

雇用拡大税制の概要-現行制度

雇用者給与等支給額が増加した場合の法人税額の特別控除制度

個人所得の拡大を図る観点から、企業の労働分配(給与等支給)を促す所得拡大促進税制が平成25年度税制改正にて創設されました。

具体的には、基準年度と比較して5%以上、給与等支給額を増加させた場合、当該支給増加額の10%を税額控除(法人税額の10%(中小企業等は20%)を限度)できる制度となります。

平成25年4月1日から平成28年3月31日までの間に開始する事業年度に適用

【適用要件(現行制度)】

次の①から③の要件を満たす場合に、国内雇用者に対する給与等支給増加額について、10%の税額控除(法人税額10%(中小企業等は20%)を限度)が認められます。

- 要件① 給与等支給額が基準事業年度の給与等支給額と比較して5%以上増加していること

- 要件② 給与等支給額が前事業年度の給与等支給額を下回らないこと

- 要件③ 平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

- 国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち国内事業所に勤務する雇用者をいいます。

- 給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

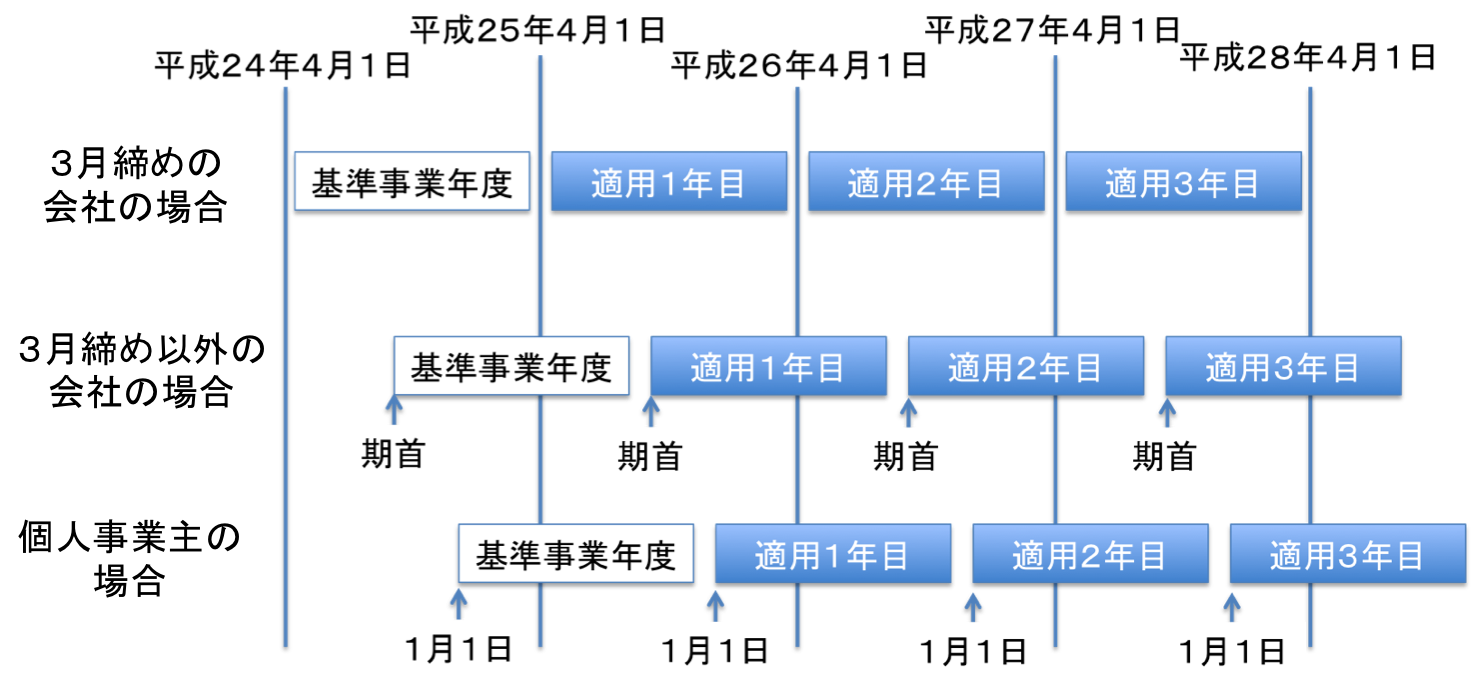

- 基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。

- 雇用促進税制(下記参照)とは選択適用となります。

【ご利用の流れ(現行制度)】

(1)基本要件の確認

- 雇用促進税制など、「雇用を増やした時に受けられる減税措置」を利用していないこと

- 適用事業年度において青色申告書を提出している法人又は個人事業主が対象

(2)3つの要件の確認に使う事業年度・給与等支給額・雇用者数を確認

- 事業年度

基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。下の図を参考に、ご自身の会社ではいつが基準事業年度・適用事業年度・その前年度にあたるのか確認しましょう。

- 雇用者給与等支給額・雇用者数の確認

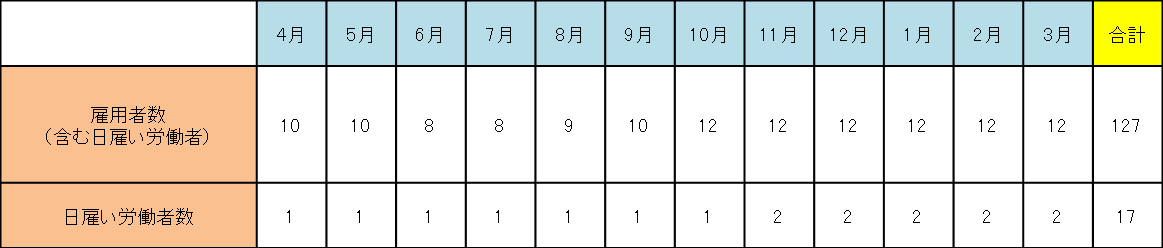

「雇用者給与等支給額」とは「国内雇用者」に支払った「所得税のかかる給与」の合計額です。ただし、「退職金」などは除きます。

また「雇用者数」は基本的に「雇用保険適用者」+「雇用保険対象外のパート・アルバイト」です。

(3)3つの要件を全て満たすか確認

- 要件① 基準事業年度の「雇用者給与等支給額」と比較して、適用年度(=申請対象の年度)の「雇用者給与等支給額」が5%以上増えているか確認します。

- 要件② 前年度の「雇用者給与等支給額」と比較して、適用年度の「雇用者給与等支給額」が減ってないか確認します。

- 要件③ 下記に沿って計算・要件に適合しているか確認します。

(1)「雇用者給与等支給額-日雇い労働者に支払った給与等支給額」を計算。

(2)「年間の雇用者数-年間の日雇い労働者数」を計算。下記例の場合、127−17=110人になります。

(3)「(1)÷(2)」で「平均雇用者給与等支給額」を計算。

(4) 前年度の「平均雇用者給与等支給額」と比較して、適用年度の「平均雇用者給与等支給額」が減っていないか確認。

(4)要件を全て満たしている場合、減税額を計算

- (適用事業年度の「雇用者給与等支給額」-基準事業年度の「雇用者給与等支給額」) の10%が減税額です。

- ただし、上記の減税額が、「本来納めるはずの法人税額」の10%(中小企業の場合は20%)を超えていた場合、「本来納めるはずの法人税額」の10%(中小企業の場合は20%)が減税額になります。

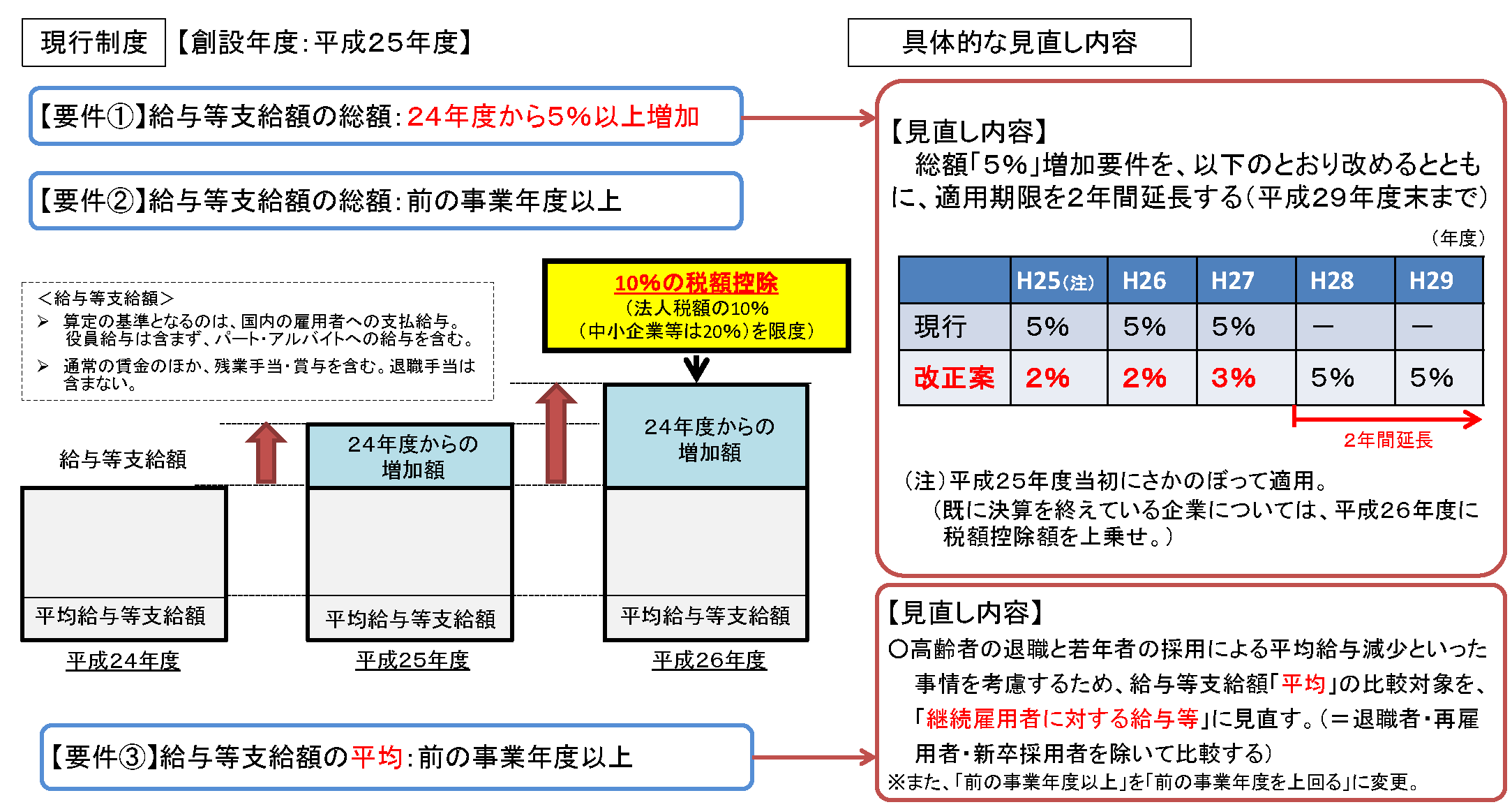

雇用拡大税制の拡充と見直し

消費税率の引き上げに伴う経済パッケージ政策として、例年12月にまとめる平成26年度税制改正大綱の一部を前倒しでまとめた「民間投資活性化等のための税制改正大綱」において、雇用促進税制の拡充と延長が予定されています。

(要件緩和の内容)

- 【改正①】適用年度を平成 30 年3月 31 日まで2年延長

- 【改正②】給与等支給増加率「5%」という要件を緩和

(現行)雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が5%以上であること

→ (改正)適用1~2年目については2%、3年目については3%、4~5年目については5%と段階的に - 【改正③】平均給与等支給額の比較方法を変更

→ 現行制度では、日雇いのみを除いて計算していたところを、

「継続雇用者」に限定して新規採用者や退職者を除いた金額で比較できるように改正

雇用促進税制について

5人(中小企業は2人)以上かつ 10%以上の雇用の増加等、一定の要件を満たす企業は、雇用増加人数1人当たり 40万円の法人税等の税額控除を受けることができます。

1.平成25年税制改正により、雇用者の増加1人当たりの税額控除額が20万円から40万円に

(注)雇用拡大税制とは選択適用となります。

2.適用要件

- 青色申告書を提出する事業主であること

- 事業年度中に雇用者(雇用保険一般被保険者)の数を5人(中小企業は2人)以上かつ10%以上増加させること

- 当事業年度及び前事業年度中に事業主都合による離職者がいないこと

- 当事業年度における「支払給与額」が、前事業年度における支払給与額よりも、一定以上増加すること

- 風俗営業等※を営む事業主でないこと

※「風俗営業等の規制及び業務の適正化等に関する法律」に定められている風俗営業および性風俗関連特殊営業(キャバレー、ナイトクラブ、ダンスホール、麻雀店、パチンコ店など)

3.利用方法

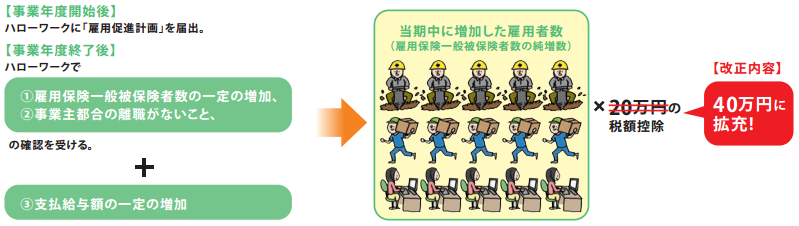

- 事業年度開始後2か月以内に目標の雇用増加数等を記載した雇用促進計画を作成し、納税地を管轄するハローワークへ提出

- 事業年度終了後2か月以内に雇用促進計画の達成状況を記載した書類をハローワークへ提出し、ハローワーク等が確認した当該書類の交付を受ける(提出から交付まで、4月~5月は1ヶ月程度、その他の月は2週間程度要する)

- 確認を受けた当該書類等を添付し、税務申告を行う

4.措置内容

法人の場合、法人税から雇用増加人数1人当たり40万円の税額控除(個人事業主の場合は、所得税からの控除)を行います。

ただし、当期の法人税額(個人事業主の場合は、所得税額)の 10%(中小企業は20%)を限度とします。

※適用年度以前から雇用していた人を、適用年度途中に高年齢継続被保険者として引き続き雇用し、適用年度末まで雇用していた場合、雇用者として扱うことができます。

5.適用期間

個人事業主 : 平成26年1月1日から平成26年12月31日までの間の各暦年

法 人 : 平成25年4月1日から平成26年3月31日までの間に開始する各事業年度

雇用拡大税制利用のポイント(雇用促進税制との比較)

(1)雇用拡大税制は、雇用促進税制のようにハローワークへの事前の雇用促進計画書の提出や確認が不要

(雇用促進税制)ハローワークへの事前の雇用促進計画書の提出や確認が必要

(雇用拡大税制)税務申告の際に明細書を添付することのみで適用可能

(2)雇用拡大税制は、法人設立第1期目より適用可能

(雇用促進税制)法人設立第1期目の適用は不可

(雇用拡大税制)法人設立第1期目からの適用が可能(基準雇用者給与等支給額を事業を開始した事業年度の雇用者給与等支給額の70%に相当する金額とします)

(3)雇用拡大税制は、会社都合の退職者がいる場合でも適用可能

(雇用促進税制)会社都合の退職者がいないことが要件

(雇用拡大税制)会社都合の退職者がいても適用可能

(4)雇用拡大税制は、雇用保険一般被保険者でない者も対象

(雇用促進税制)雇用保険の一般被保険者のみが対象

(雇用拡大税制)雇用保険一般被保険者でない者も含む

(参考)

中小企業庁ホームページ : 民間投資活性化等のための中小企業・小規模事業者関係税制の概要を公表しました

経済産業省ホームページ : 平成25年10月1日、所得拡大促進税制の要件緩和方針がまとまりました!