所得拡大促進税制の要件緩和|平成27年度税制改正解説

所得拡大促進税制とは

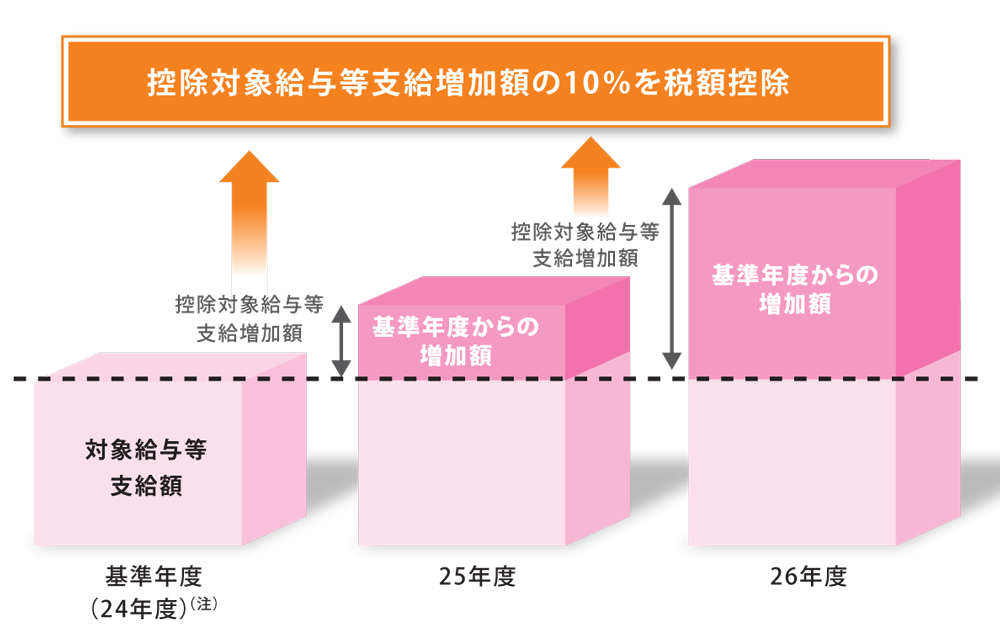

所得拡大促進税制は、給与等支給額を増加させた場合、増加額の10%を法人税から税額控除できる制度です。上限は法人税額の10%(中小企業者等は20%)までです。

- この税制は平成25年4月1日から平成30年3月31日までの期間内に開始する各事業年度について利用可能な制度です。

(注) 基準年度とは、平成25年4月1日以後最初に開始する事業年度の直前の事業年度をいいます。

(注) 基準年度とは、平成25年4月1日以後最初に開始する事業年度の直前の事業年度をいいます。

平成27年度税制改正

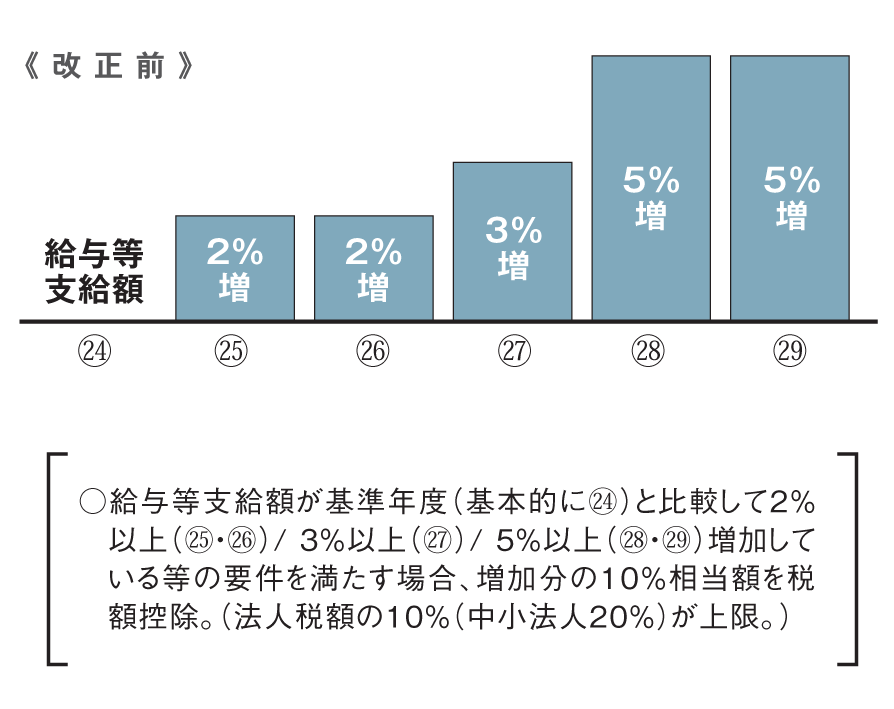

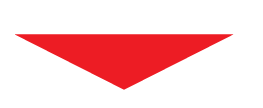

賃上げへの配慮措置として、平成27・28年度において法人税の先行減税を行い、経済の好循環の定着を力強く後押しするという趣旨から、平成27年度税制改正では、所得拡大促進税制の要件が緩和されることとなりました。

![]()

所得拡大促進税制の適用要件

はじめに

まず、3つの事業年度について確認しましょう。

- 適用年度

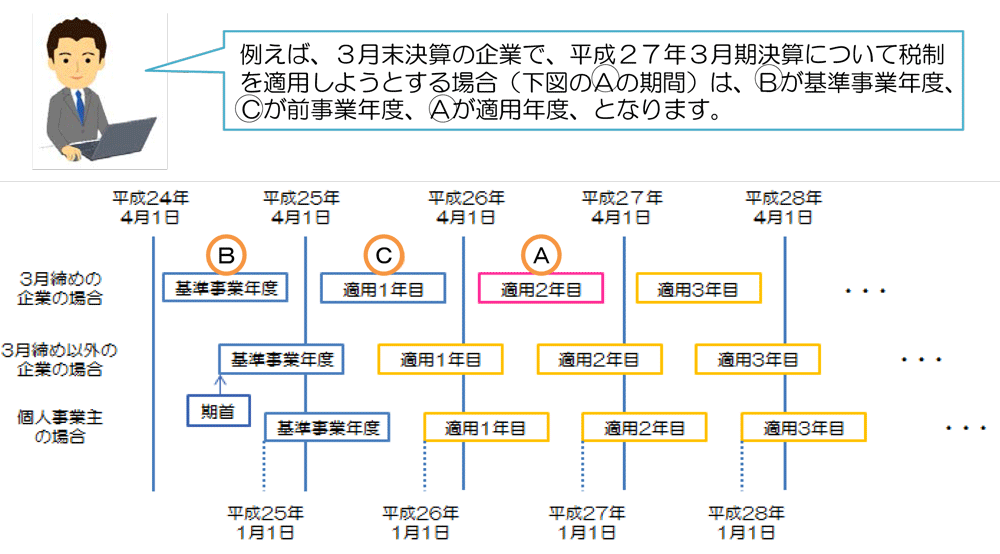

適用年度とは、実際に税制の適用を検討している事業年度をいいます。 - 基準事業年度

基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。(基準事業年度は、適用1年目でも、2年目以降でも、また適用3年目に初めて使用する場合も変わりません。) - 前事業年度

前事業年度とは、適用年度開始の日の前日を含む事業年度をいいます。

3つの適用要件をチェックしましょう

要件1.雇用者給与等支給額が基準年度より一定割合増加していますか?

要件1・2は、「雇用者給与等支給額」についての適用要件となります。

「雇用者給与等支給額」とは、適用を受けようとする事業年度の所得の金額の計算上損金の額に算入される「国内雇用者」(役員及びその特殊関係者を除いた、当該法人の国内の事業所に勤務する全ての雇用者)に対する「給与等」の支給額をさします。適用年度の雇用者給与等支給額が、基準事業年度の雇用者給与等支給額(「基準雇用者給与等支給額」といいます)と比較して一定割合以上増えているか確認します。

- 「役員と役員の親族の給与や、所得税非課税の所得を除く、損金算入された給与総額が何%増えているか」を確認します。

要件2.雇用者給与等支給額が基準年度より一定割合増加していますか?

要件2では、「雇用者給与等支給額」が、前事業年度に計算上損金の額に算入される「国内雇用者」に対する「給与等」の支給額(「比較雇用者給与等支給額」といいます)以上であるかどうかを確認します。

要件3.平均給与等支給額が、前事業年度を上回っていますか?

要件3は、雇用者1人あたりの月割りの平均給与に関する、「平均給与等支給額」に係る要件です。

適用年度の「継続雇用者」(後述)に対する給与等の支給額を、当該継続雇用者の月ごとの延べ人数の合計で割った金額(「平均給与等支給額」といいます)が前事業年度の額(「比較平均給与等支給額」といいます)を上回っているかを調べます。

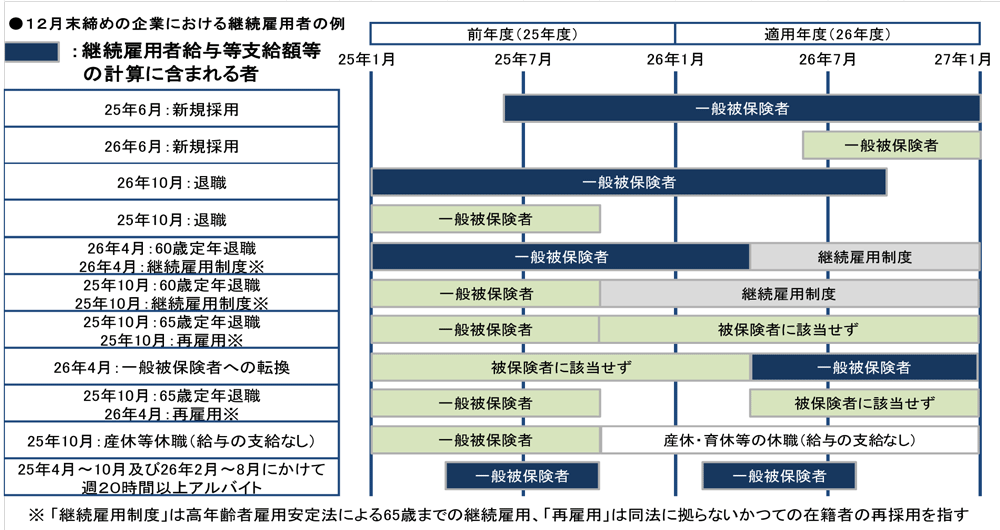

- 継続雇用者とは

適用年度及びその前事業年度において給与等の支給を受けた国内雇用者のことを指します。例えば適用年度に新しく入社した方や前事業年度中に退職をされた方は原則として継続雇用者には含まれません。

【ステップ1:継続雇用者給与等支給額等を算出する】

適用年度の雇用者給与等支給額の内、雇用保険法の一般被保険者である継続雇用者に係る金額の合計額を計算します。

その額から、さらに高年齢者雇用安定法に基づく「継続雇用制度」の対象者に支給された給与等を引いて算出します。(この金額を「継続雇用者給与等支給額」といいます)

また、前事業年度においても同様の金額を計算します。 (この金額を「継続雇用者比較給与等支給額」といいます)

- 適用年度で計算対象とならなかった方の給与等は、前事業年度分の計算対象にも含めません。

- 一般被保険者とは、労働者のうち、65歳以上で雇用されている者や、1週間の所定労働時間が20時間未満の者等を除いた者(雇用保険の加入対象となる者)で、かつ高年齢継続被保険者、短期雇用特例被保険者及び日雇労働被保険者以外の者を指します。

- 「継続雇用制度」の対象者は、高年齢者雇用安定法に基づくものに限ります。そのため、就業規則に「継続雇用制度」を導入している旨の記載があり、かつ雇用契約書や賃金台帳等のいずれかに、継続雇用制度に基づき雇用されている者である旨の記載があることが条件です。

【ステップ2:月別支給対象者数を算出する】

各月ごとの給与等の支給の対象となる、継続雇用者給与等支給額又は継続雇用者比較給与等支給額に係る継続雇用者の数のことをいいます。

同一の継続雇用者につき、同一月に2回以上の給与や賞与等の支給があった場合においても、その月のその継続雇用者は1人と数えます。

【ステップ3:平均給与等支給額を算出する】

ステップ1で算出した継続雇用者給与等支給額又は継続雇用者比較給与等支給額を、ステップ2で算出した「月別支給対象者数」で割り、平均給与等支給額又は比較平均給与等支給額を計算します。

そして平均給与等支給額が比較平均給与等支給額を上回っていれば、要件3を満たします。

(参考)

- 財務省ホームページ : 税制関係パンフレット

- 経済産業省ホームページ : 所得拡大促進税制のご活用について