研究開発費税制-消費税率の引き上げにあたって中小企業で使える特別税制

民間投資活性化等のための税制改正大綱

安倍首相は平成25年10月1日、平成26年4月1日より、予定通り消費税率を5%から8%に引き上げることを正式表明いたしました。

これに伴い、「消費税率及び地方消費税率引き上げとそれに伴う対応について」を閣議決定し、消費税率の引き上げに伴う経済政策として、例年12月にまとめる平成26年度税制改正大綱の一部を前倒しでまとめた「民間投資活性化等のための税制改正大綱」をまとめました。

本稿は、消費税率の引き上げに伴い、中小企業で使える特別税制のうち、「研究開発費税制」についてレポートします。

現行の研究開発費税制の概要

現行の研究開発費税制の概要

| 総額型と、上乗せ部分(増加型又は高水準型)を合算し、法人税額から控除。 | ||||

| 【 総額型 】 | 上限 | |||

| 恒久措置 | 控除額 | 法人税額の | ||

| + | + | |||

| 【 増加型 】 | 【 高水準型 】 | 上限 | ||

| (法人) | 控除額 | ⇔ | 控除額 | 法人税額の |

中小企業者等の試験研究費に係る特例措置(地方税)

適用事業年度の試験研究費は、中小企業技術基盤強化税制等(国税)の税額控除後の法人税額を法人住民税(地方税)の課税標準とします(税法上の大企業は税額控除前の法人税額が課税標準となります)。

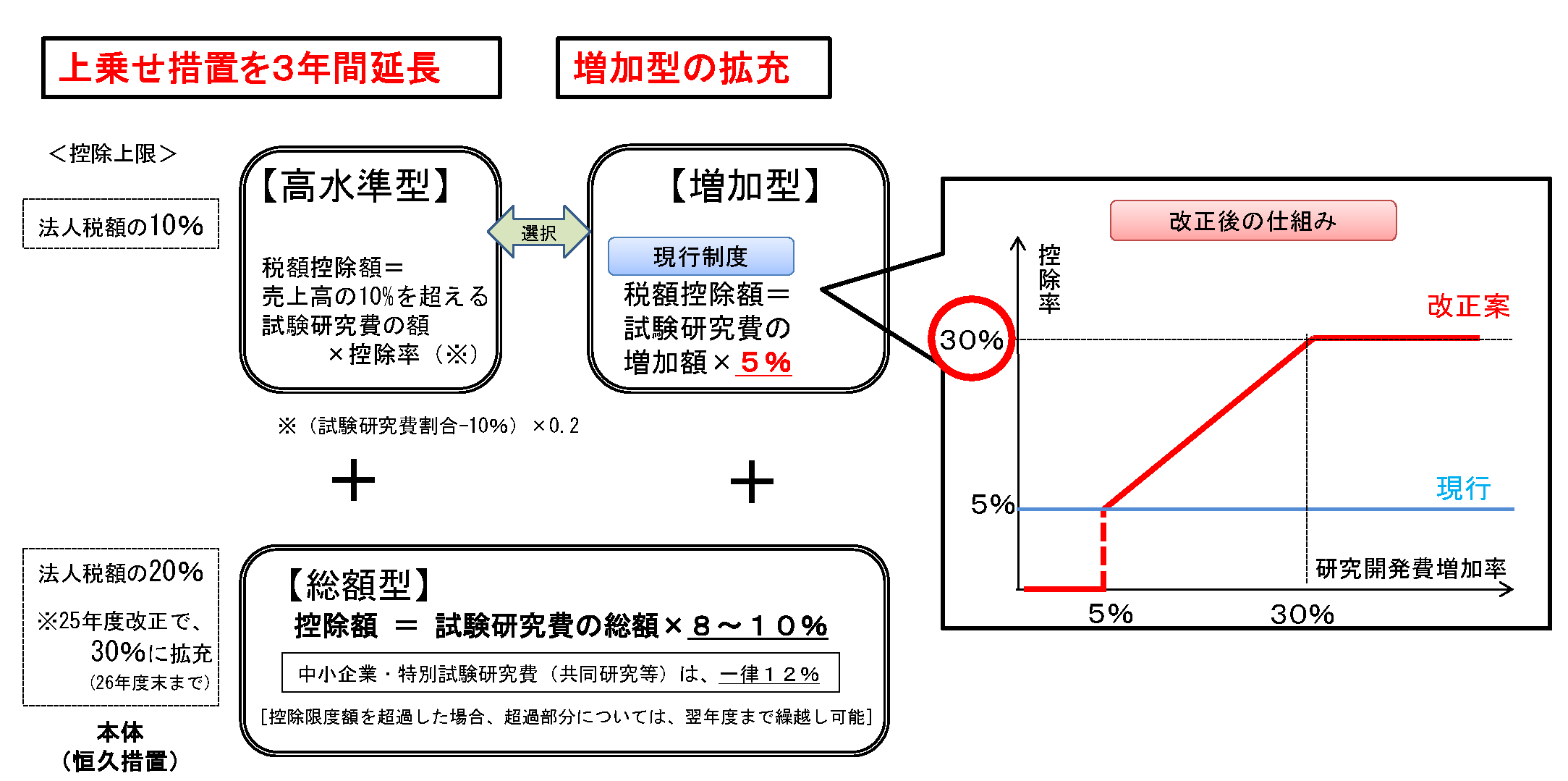

【 総額型 】 研究開発費税制(中小企業技術基盤強化税制)(現行税制)

1.対象者

- 青色申告書を提出し、試験研究を行う法人または個人

- 資本金 1 億円以下の中小企業等、従業員数が 1,000 人以下の個人(税法上の中小企業)

2.措置の内容

- 適用事業年度の試験研究費の 12%に相当する額を法人税額(所得税額)から控除します。

- 控除限度額は、法人税額(所得税額)の 30%相当額です。

また、控除限度超過額は要件※を満たせば翌年度に限り繰越税額控除が可能です。

※要件:当該年度の試験研究費が前年度を上回っていること

3.適用期間等に関する留意点

- 適用期間

控除限度額以外は、期限の定めはありません。 - 控除限度額

控除限度額について、法人税額(所得税額)の 30%相当額となるのは平成25年度及び26年度(平成25年4月1日から平成27年3月31日までの間に開始する各事業年度)であり、恒久措置とされているのは法人税額(所得税額)の 20%相当額となっています。

(平成25年度税制改正による時限措置)

【 増加型 】試験研究費税制(現行税制)

(試験研究費の増加額に係る税額控除制度)

1.適用期間

(法人) 平成 24 年 4 月 1 日から平成 26 年 3 月 31 日までの間に開始する各事業年度

(個人) 平成 24 年及び平成 25 年の各年

2.税額控除の上限

法人税額(所得税額)の 10%相当額

3.税額控除額

当該企業の試験研究費の増加額(※1※2)に対して5%に相当する額を追加的に法人税額(所得税額)から控除します。

- 試験研究費の増加額は、当該年度の試験研究費から過去3事業年度の試験研究費の平均額(比較試験研究費)を控除した残りの額とします。

- 本制度の適用を受けるには、当該年度の試験研究費の額が前2事業年度のうち最も多い事業年度の試験研究費の額(基準試験研究費)を超えている必要があります。

【高水準型】試験研究費税制(現行税制)

(売上高に占める割合が 10%を超える試験研究費に係る税額控除制度)

1.適用期間

(法人) 平成 24 年 4 月 1 日から平成 26 年 3 月 31 日までの間に開始する各事業年度

(個人) 平成 24 年及び平成 25 年の各年

2.税額控除の上限

法人税額(所得税額)の 10%相当額

3.税額控除額

当該企業の試験研究費の額が平均売上金額(※1) の 10%相当額を超える場合には、その超過額に一定の割合(※2)を乗じた額を追加的に法人税額(所得税額)から控除します。

- 平均売上金額とは、当該年度に前 3 年を加えた計 4 年間の平均売上金額とします。

- 一定の割合とは、試験研究費割合から 10%を控除した割合に 0.2 を乗じた割合とします。

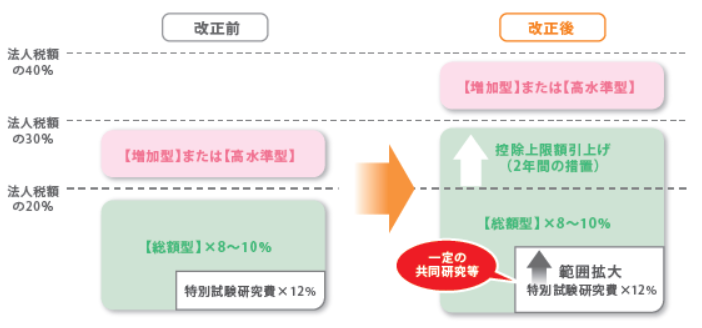

【増加型】【高水準型】試験研究費税制度の拡充・延長

消費税率の引き上げに伴う経済政策として、例年12月にまとめる平成26年度税制改正大綱の一部を前倒しでまとめた「民間投資活性化等のための税制改正大綱」において、予定されている研究開発費税制の拡充と延長は以下の通りです。

【増加型】【高水準型】試験研究費税制度の拡充・延長

- 研究開発費税税の上乗せ措置(増加型・高水準型)の適用期限が3年間延長されます(平成29年3月31日まで)。

- 研究開発税制(増加型)について、試験研究費の増加割合に応じて税額控除割合が高くなる仕組み(最大30%まで)に改組されます。

(参考)中小企業庁ホームページ : 民間投資活性化等のための中小企業・小規模事業者関係税制の概要を公表しました