航空機オペレーティングリースによる節税対策

航空機のリース事業の国内事業が活況のようです。航空機を自社で保有するのではなく、リースにより取得するエアラインが増加する一方で、出資額以上のリターンが見込める余裕資金の健全な投資対象として、法人の節税にも利用できることから、市場に資金が流入しているようです。

航空機オペレーティングリースの仕組みと税効果

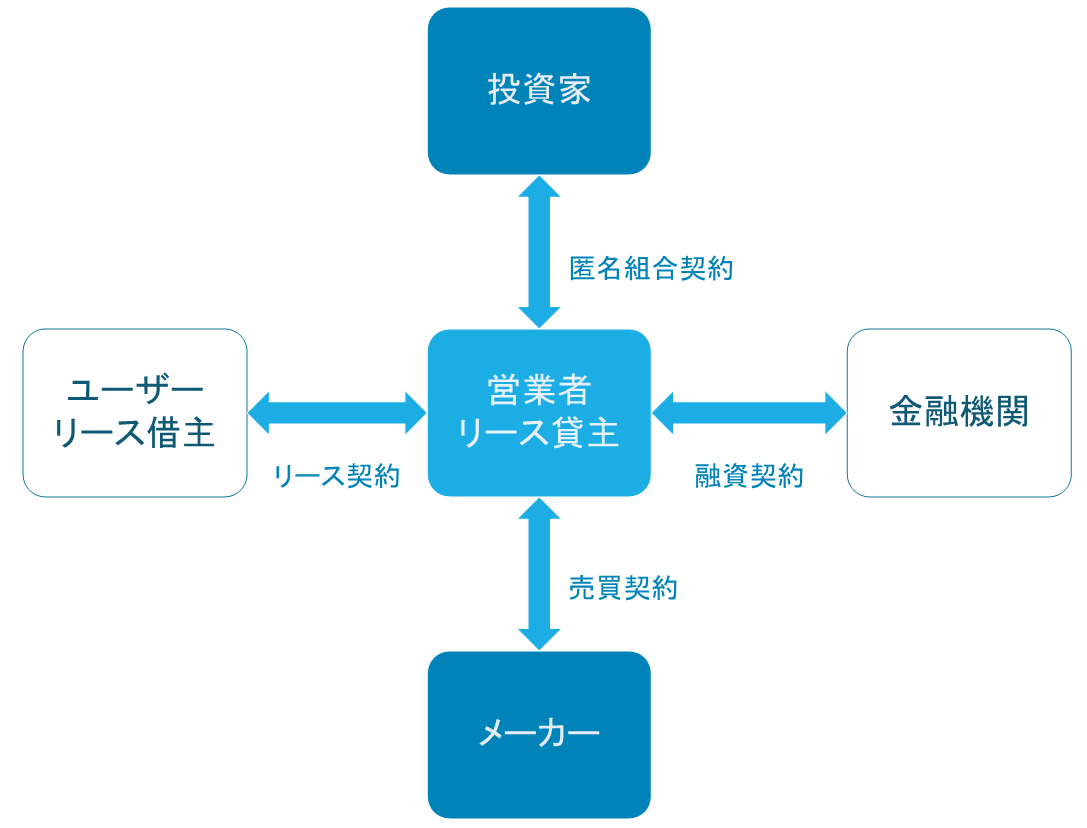

この航空機リースは、投資家がお金を出して(20~30%)、同時に多額の銀行借入を行ったうえで(70~80%)、航空機を購入してエアラインにリースし、リース料を得て、リース終了後に航空機を売却するという取引です。銀行借入によりレバレッジ(てこ)を効かせることから、レバレッジドリース取引といわれます。

この仕組みでは、営業者であるリース会社等がペーパーカンパニーを設立し、投資家との匿名組合契約により出資を受け入れます。匿名組合契約とは、出資者が事業の運営を営業者に任せ、分配金を受け取る契約のことです。出資金の運用は営業者に一任され、運用資産の名義は、営業者の名義になり、出資者は匿名になります。また、損失額が出資額を超えた場合でも出資額以上の損失の負担がないことから、有限責任のメリットを享受できます。

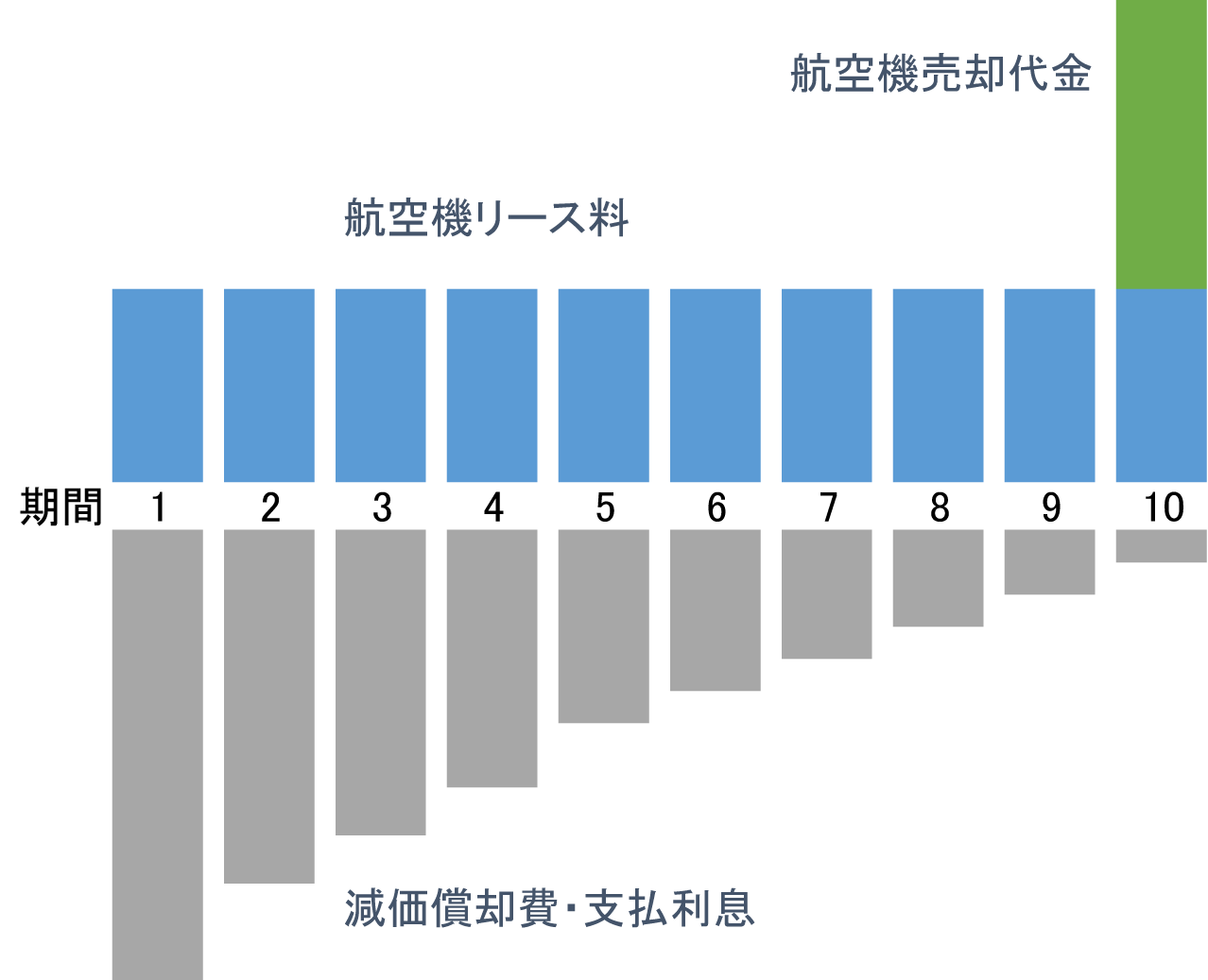

航空機リース取引において、税制上のメリット享受するためには、エアラインへの航空機のリースは、「賃貸借(リース料)」すなわちオペレーティングリース取引でなければなりません。オペレーティングリースの特徴は、リース料は毎年定額ですが、リース資産は定率法により多額の減価償却費を計上できることから、リース期間の前半は、必ず投資損益は赤字となり、これが投資家に損失として分配されることになり、法人で投資した場合には、本業の利益を圧縮することが可能となります。

一方で、航空機リース取引が、「売買」すなわちファイナンスリース取引とされる場合には、リース期間定額法により償却しなければならないため、節税メリットを享受できなくなってしまいます。

(参考)国税庁ホームページ:レバレッジド・リース取引に係る税務上の取扱いについて(法令解釈通達)

この、航空機オペレーティングリースによる利益の圧縮効果は、法人でのみ可能です。個人の場合には、匿名組合契約における損失は出資額の減少にすぎず、その所得区分は雑所得とされ、他の所得との損益通算ができません。

法人で投資した場合、損失分配金は、出資額を限度として、損金に計上できます。出資額を超える損失については、税務調整されます。なお、匿名組合の出資や損失分配金は、ともに消費税の課税仕入れとはなりませんので、消費税の節税メリットはありません。

この航空機オペレーティングリースは、最低出資額が1000万円くらいに設定されています。3000万円投資すれば、初年度で2000万円ほどの損失を計上できます。

経費計上の時期は匿名組合の計算期間の末日になるので、その末日が会社の決算期より前の匿名組合に出資すれば、決算期末直前での節税も可能です。

相続、事業承継対策での、自社株対策にも利用できます。

航空機オペレーティングリースは、出資額相当の損失を先取りし、利益を繰り延べているにすぎません。リース期間終了時に航空機機体が売却されることにより、一気に利益があがることから、出口戦略も考えなければならないので注意が必要です。