建物附属設備・構築物の償却方法を「定額法」に一本化|平成28年度税制改正解説

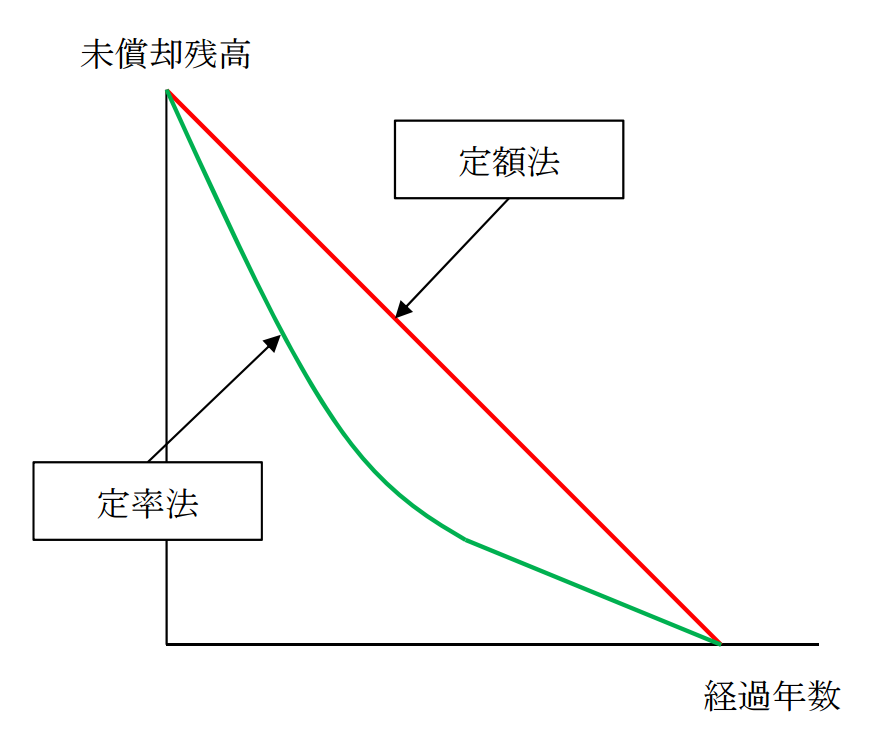

平成28年度税制改正において、現行税制では、建物は「定額法」のみ、他は「定額法」と「定率法」の選択制となっている減価償却が見直され、建物と一体的に整備される「建物附属設備」や、建物同様に長期安定的に使用される「構築物」について、償却方法が「定額法」に一本化されることとなりました。

- 「鉱業用減価償却資産」のうち、「建物」「建物附属設備」「構築物」に該当するものは、「定額法」または「生産高比例法」の選択制とされます。

- 平成28年4月1日以後に取得をする建物附属設備及び構築物並びに鉱業用の建物について適用されます。

(参考) 現行の減価償却方法

| 資産の区分 | 償却方法 |

|---|---|

| ① 「建物」 | 「定額法」 |

| ② 「建物附属設備」「構築物」「船舶」「航空機」「車両運搬具」「機械装置」「工具」「器具備品」 | 「定額法」or「定率法」 |

| ③ 「鉱業用減価償却資産」 | 「定額法」or「定率法」or「生産高比例法」 |

| ④ 「無形固定資産」「生物」 | 「定額法」 |

| ⑤ 「鉱業権」 | 「定額法」or「生産高比例法」 |

(平成28年度税制改正大綱抜粋)

減価償却制度について、次の見直しを行う。

平成28年4月1日以後に取得をする建物附属設備及び構築物並びに鉱業用の建物の償却の方法について、定率法を廃止し、これらの資産の償却の方法を次のとおりとする(所得税についても同様とする。)。

| 資産の区分 | 償却方法 |

|---|---|

| 建物附属設備及び構築物(鉱業用のこれらの資産を除く。) | 定額法 |

| 鉱業用減価償却資産(建物、建物附属設備及び構築物に限る。) | 定額法又は生産高比例法 |

(注)リース期間定額法、取替法等は存置する。

(参考)

自民党ホームページ : 平成28年度税制改正大綱

財務省ホームページ : 税制メールマガジン