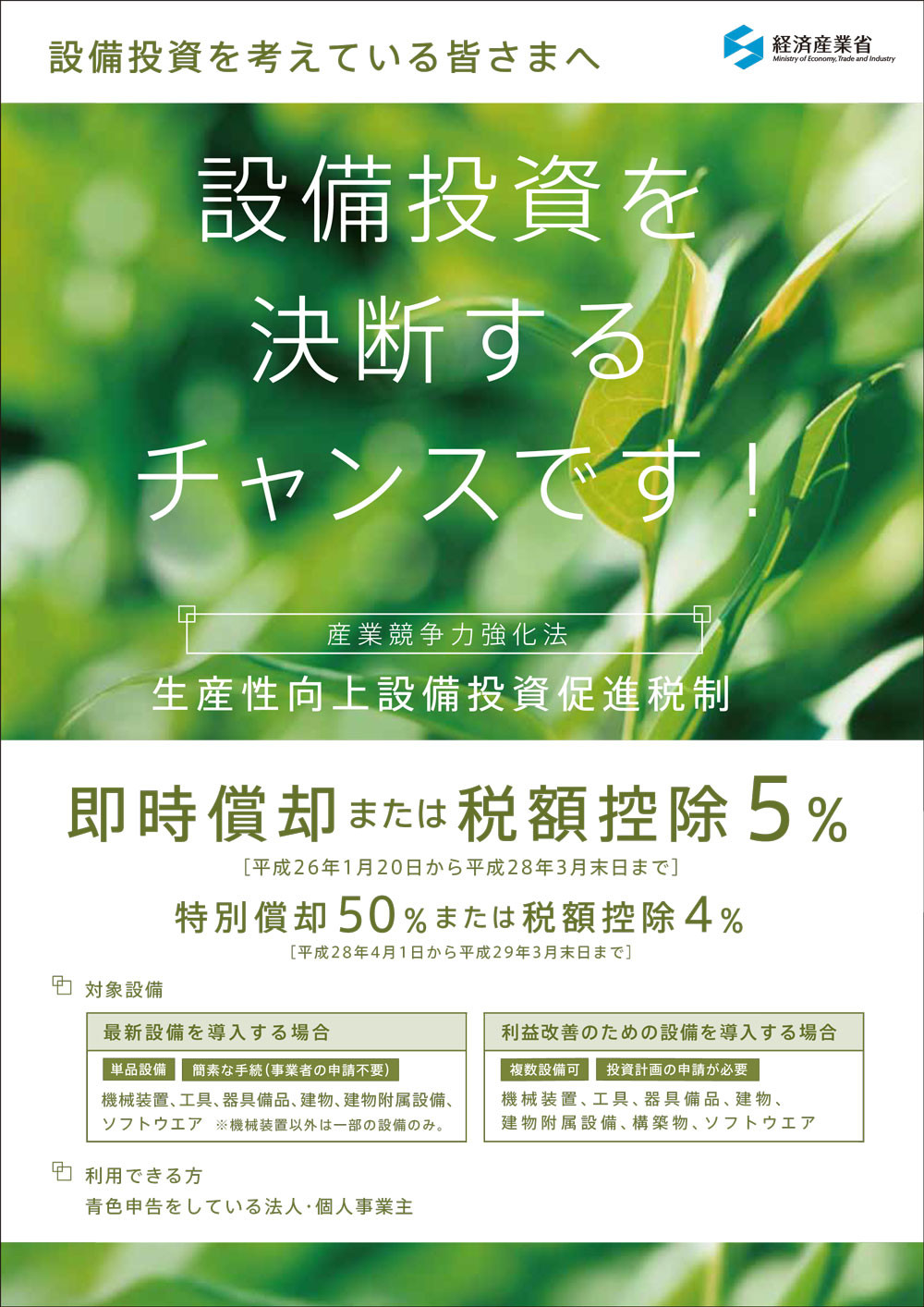

生産性向上設備投資促進税制のポイント解説

生産性向上設備投資促進税制

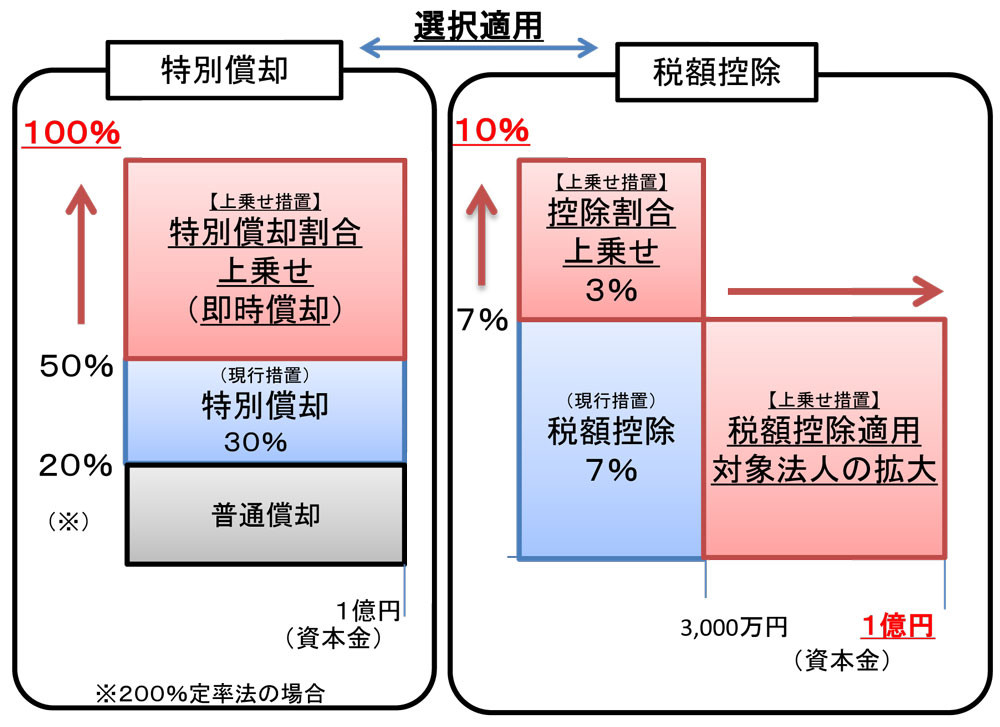

本税制措置は、質の高い設備の投資について、即時償却又は最大5%の税額控除が適用できる税制措置です。

制度の概要

制度の概要については、経済産業省から以下のパンフレットがでていますので、こちらをご参照ください。

生産性向上設備投資促進税制のポイント解説

適用関係について

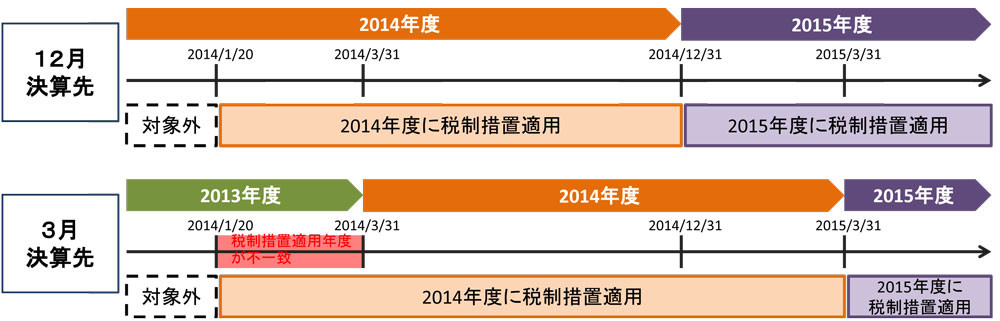

産業競争力強化法の施行の日(平成26年1月20日)以降に取得等をし、かつ、事業の用に供した設備が対象となります。発注日が1月20日より前でも納品が1月20日以降のものは対象となります。

平成26年3月31日までに終了する事業年度にて対象設備を取得等し事業に供用した場合は、その年度では税制措置が受けられず、翌事業年度に税制措置を受けることになります。

対象設備ごとに即時償却(特別償却含む)と税額控除の選択が可能です。

税額控除限度超過額の繰越控除は認められない予定です。

(投稿時点情報。最終の詳細は4月に租税特別措置法にてご確認ください。)

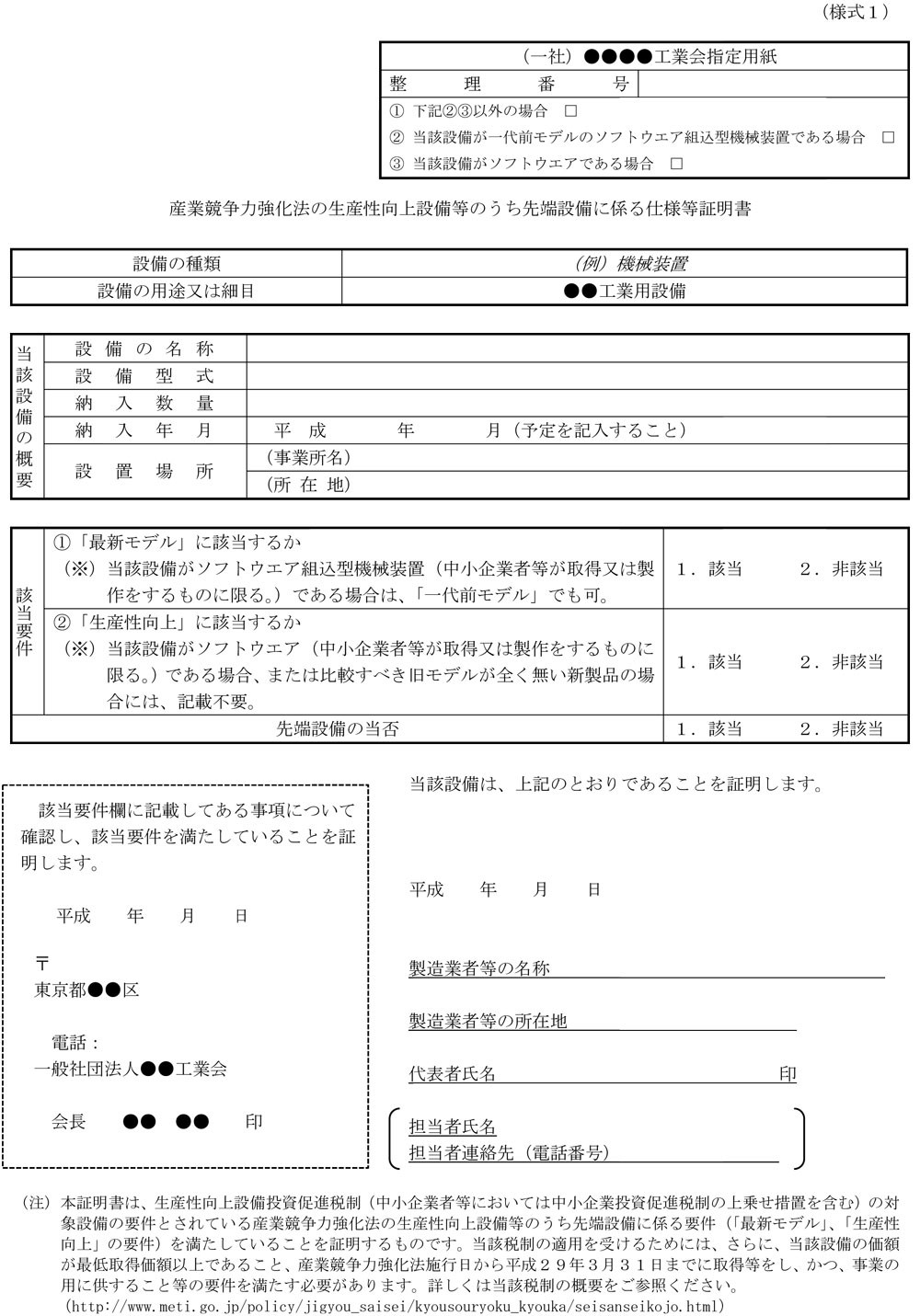

証明書の取得時期について

設備メーカーからの証明書(先端設備(A類型))は、メーカーが工業会に証明書の発行を依頼し、ユーザーに交付します。 工業会等から発行される証明書は、機械装置などの設備が生産性向上要件を満たしているかどうかを判断するための書類ですので、設備の導入後に発行されたものであっても認められます(参考:日本工作機械工業会HP)。

※記載に誤りがありましたので修正しました(H26.2.24)。

一方、経済産業局の確認書の取得(利益改善のための設備(B類型)は、「設備を取得する事業者」が、設備を取得する前に行う必要があります。確認書の取得のための申請には、投資利益率に関する基準への適合状況確認資料の作成や、公認会計士・税理士による事前確認手続きが必要になります。経済産業局は申請から確認書の発行までの標準処理期間として一ヶ月を設けていますので、余裕をもって申請する必要があります。

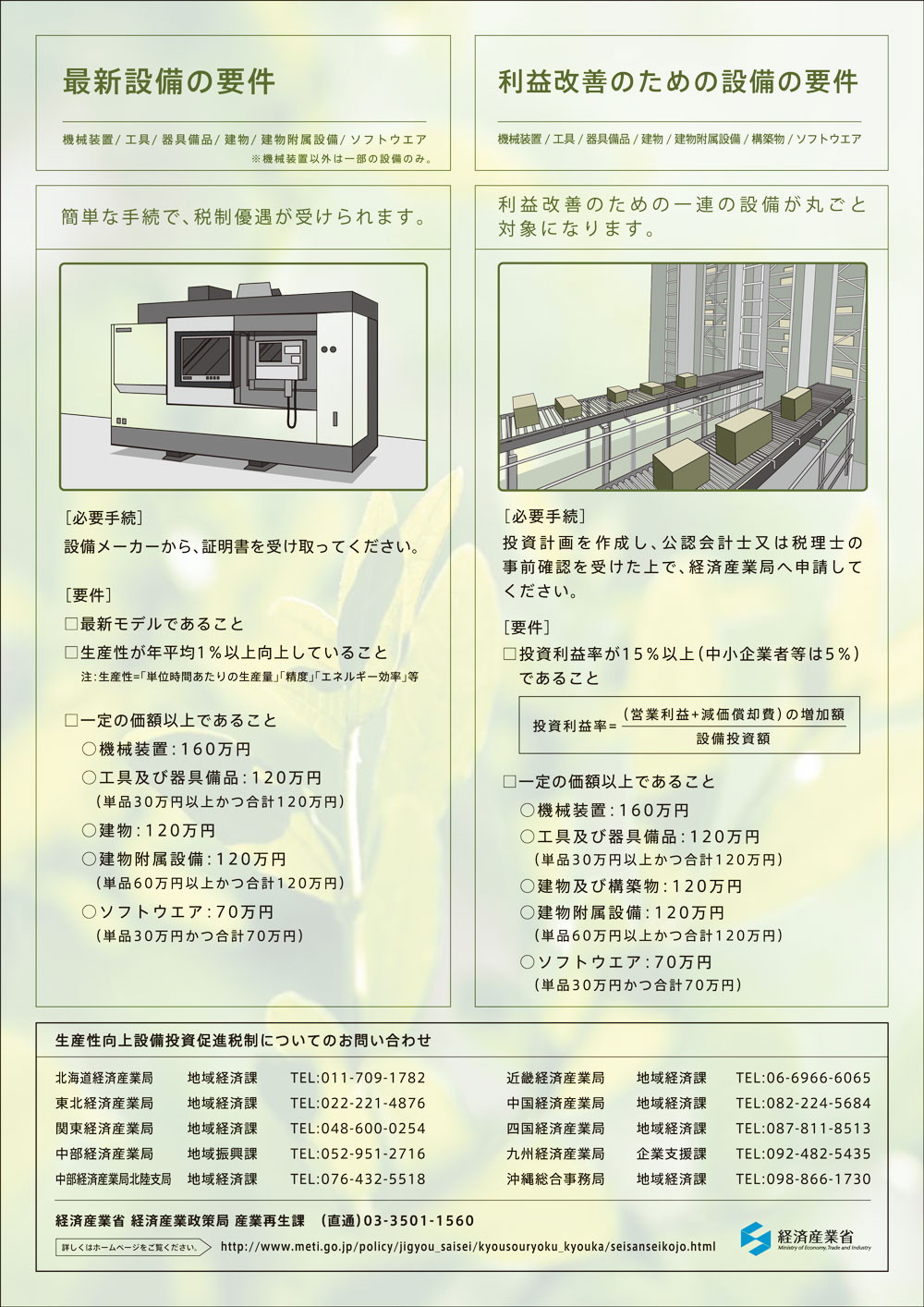

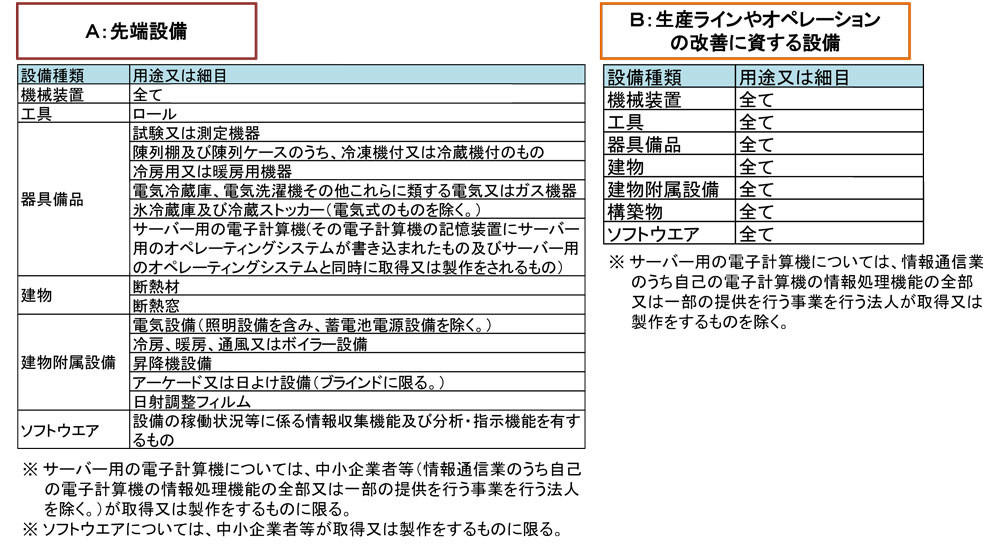

対象設備について

先端設備(A類型)の対象設備については、機械装置以外は対象設備が限定されていますのでご注意ください。

具体的は対象設備については、減価償却資産の耐用年数等に関する省令をご参照ください。例えば、機械装置の中には、「ブルドーザー、パワーショベルその他の自走式作業用機械設備」が含まれます。

生産ラインやオペレーションの改善に関する設備(B類型)では、これまでに対象設備となったことのない投資額が大きくなる工場などの建物や構築物が含まれており、これが即時償却や税額控除の対象となります。

福利厚生施設等は対象となりません。

中古品は対象となりません。

自社作成自社使用のものは対象設備となります。

補助金で取得した設備も対象となります。圧縮記帳した場合には税額控除額が減少します。

貸付用の資産(レンタル用、不動産賃貸用など)については、対象とならない予定です。

リース資産については、所有権移転ファイナンス・リースについては即時償却(特別償却含む)または税額控除、所有権移転外ファイナンス・リースの場合は税額控除のみ適用が可能、オペレーティング・リースについては対象外となる見込みです。

(投稿時点情報。最終の詳細は4月に租税特別措置法にてご確認ください。)

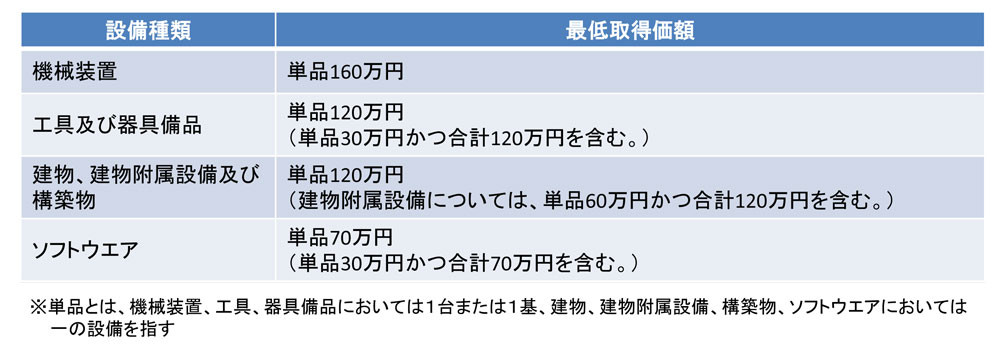

対象設備の最低取得価額は以下の通りです(先端設備(A類型)、生産ラインやオペレーションの改善に関する設備(B類型)とも)。

中小企業者等に対する上乗せ措置:中小企業投資促進税制の上乗せ措置

中小企業者等とは、資本金1億円以下の法人等及び個人事業主をいい、適用される措置の内容は、以下の中小企業者等の区分に応じて、以下のとおりとなります。

- 資本金3,000万円以下の法人等及び 個人事業主 → 即時償却と税額控除10%との選択適用

- 資本金3,000万円超1億円以下の法人 → 即時償却と税額控除7%との選択適用

中小企業投資促進税については、中小企業投資促進税制-消費税率の引き上げにあたって中小企業で使える特別税制をご参照ください。

「即時償却・特別償却」と「税額控除」の選択について

「即時償却・特別償却制度」と「税額控除制度」は重複適用できず、どちらかの選択適用となります。即時償却・特別償却のほうは初年度の減価償却額が大きくなりますが、税負担の面で考えると、次年度以降の償却額が少なくなることになりますので、税額控除のほうが長い目で見て有利になる場合があります。ただ、会社の資金繰りを考えて、その期の内部資金を手厚くしたいという場合もありますので、会社の財務内容に応じて慎重に選択しましょう。

(参考)

経済産業省ホームページ : 生産性向上設備投資促進税制

近畿経済産業局ホームページ : 『生産性向上設備投資促進税制』に関するページ