住宅の三世代同居改修工事等に係る特例の創設|平成28年度税制改正解説

平成28年度税制改正において、出産・子育ての不安や負担を軽減することが重要な課題であることを踏まえ、世代間の助け合いによる子育てを支援する観点から、三世代同居に対応した住宅リフォームに関し、借入金を利用してリフォームを行った場合や自己資金でリフォームを行った場合の税額控除制度が導入されることとなりました。

制度の概要

自己の有する家屋に三世代同居改修工事を行った場合において、平成 28 年4月1日から平成 31 年6月 30 日までの間に、その者の居住の用に供したときは、次の1又は2の特例を適用することができる。

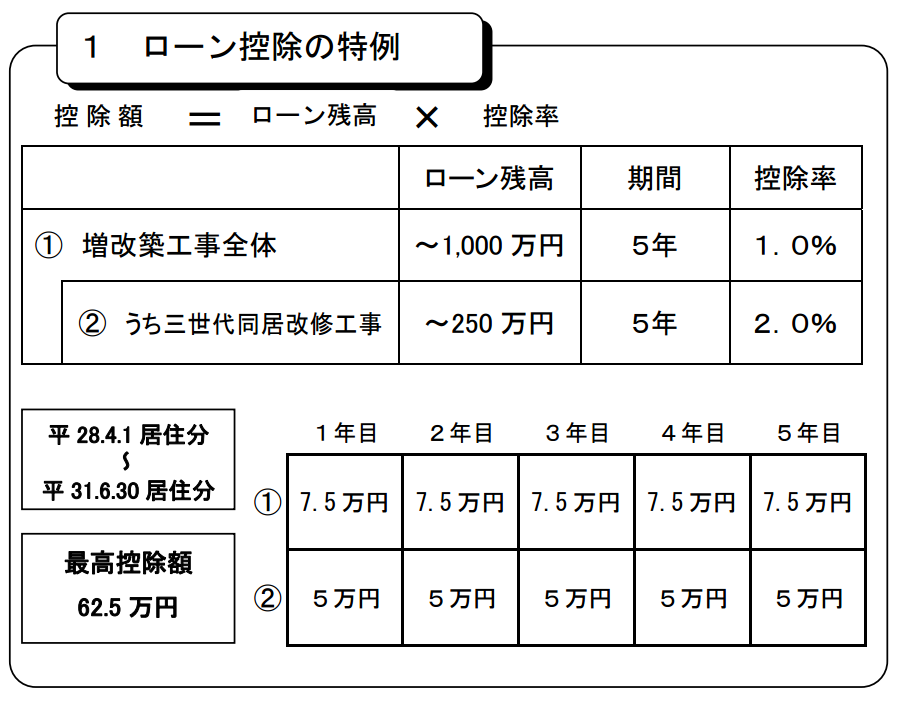

- 三世代同居改修工事を含む増改築工事に係る住宅借入金等(償還期間5年以上)の年末残高 1,000 万円以下の部分について、一定割合を乗じた金額を5年間の各年において所得税額から控除

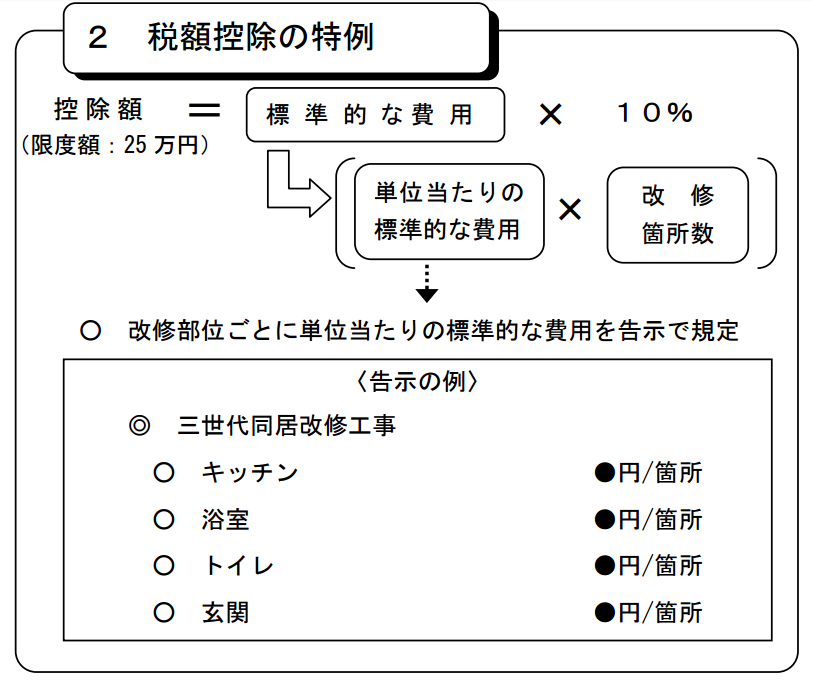

- 三世代同居改修工事の標準的な費用の額の 10%相当額をその年分の所得税額から控除

対象工事

- キッチン

- 浴室

- トイレ

- 玄関

対象工事要件

- ① 上記1から4までのいずれかを増設すること。

- ② 改修後、上記1から4までのうち、いずれか2つ以上が複数となること。

- ③ 対象工事の費用が 50 万円超であること。

1.ローン控除の特例

2.税額控除の特例

(平成28年度税制改正大綱抜粋)

住宅の三世代同居改修工事等に係る特例の創設

① 住宅の三世代同居改修工事等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額の特例

イ 個人が、その者の所有する居住用の家屋について一定の三世代同居改修工事を含む増改築等(以下「三世代同居改修工事等」という。)をして、当該居住用の家屋を平成 28 年4月 1 日から平成 31 年6月 30 日までの間にその者の居住の用に供した場合を特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の対象に追加し、その三世代同居改修工事等に充てるために借り入れた次に掲げる住宅借入金等の年末残高(1,000 万円を限度)の区分に応じ、それぞれ次に定める割合に相当する金額の合計額を所得税の額から控除する。この特例は、住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除との選択適用とし、控除期間は5年とする。

(イ)一定の三世代同居改修工事に係る工事費用(250 万円を限度)に相当する住宅借入金等の年末残高 2%

(ロ)(イ)以外の住宅借入金等の年末残高 1%

(注1)上記の「一定の三世代同居改修工事」とは、①調理室、②浴室、③便所又は④玄関のいずれかを増設する工事(改修後、①から④までのいずれか2つ以上が複数となるものに限る。)であって、その工事費用(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)の合計額が 50 万円を超えるものをいう。

(注2)適用対象となる住宅借入金等は、償還期間5年以上の住宅借入金等とする。

(注3)三世代同居改修工事等の証明書の発行は、住宅の品質確保の促進等に関する法律に規定する登録住宅性能評価機関、建築基準法に規定する指定確認検査機関、建築士法の規定により登録された建築士事務所に所属する建築士又は特定住宅瑕疵担保責任の履行の確保等に関する法律の規定による指定を受けた住宅瑕疵担保責任保険法人が行うものとする。下記②イにおいて同じ。

(注4)その他の要件は、現行の住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の要件と同様とする。

ロ 二以上の増改築等をした場合の控除額の計算の調整措置その他所要の措置を講ずる。

② 既存住宅に係る三世代同居改修工事をした場合の所得税額の特別控除

イ 個人が、その者の所有する居住用の家屋について一定の三世代同居改修工事をして、当該居住用の家屋を平成 28 年4月 1 日から平成 31 年6月30 日までの間にその者の居住の用に供した場合を既存住宅に係る特定の改修工事をした場合の所得税額の特別控除の適用対象に追加し、その三世代同居改修工事に係る標準的な工事費用相当額(250 万円を限度)の 10%に相当する金額をその年分の所得税の額から控除する。

(注1)上記の「一定の三世代同居改修工事」とは、①調理室、②浴室、③便所又は④玄関のいずれかを増設する工事(改修後、①から④までのいずれか2つ以上が複数となるものに限る。)であって、その工事に係る標準的な工事費用相当額(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)が 50 万円を超えること等の要件を満たすものをいう。

(注2)上記の「標準的な工事費用相当額」とは、三世代同居改修工事の改修部位ごとに標準的な工事費用の額として定められた金額に当該三世代同居改修工事を行った箇所数を乗じて計算した金額をいう。

(注3)その年の前年以前3年内の各年分において本税額控除の適用を受けた者は、その年分においては本税額控除の適用を受けることはできない。

(注4)その年分の合計所得金額が 3,000 万円を超える場合には、本税額控除は適用しない。

ロ 上記イの税額控除は、確定申告書に、当該控除に関する明細書、三世代同居改修工事が行われた家屋である旨を証する書類及び登記事項証明書その他の書類の添付がある場合に適用するものとする。

ハ 上記イの税額控除は、住宅借入金等を有する場合の所得税額の特別控除又は特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の適用を受ける場合には、適用しない。

(参考)

自民党ホームページ : 平成28年度税制改正大綱

財務省ホームページ : 税制メールマガジン