短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置の導入|平成28年度税制改正解説

平成28年度税制改正において、

- 当初申告のコンプライアンスを高める観点から、調査を行う旨等を納税者に通知した後から更正予知までの間に修正申告等がなされた場合の新たな加算税の措置、及び

- 短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置が導入されることとなりました。

加算税の加重措置

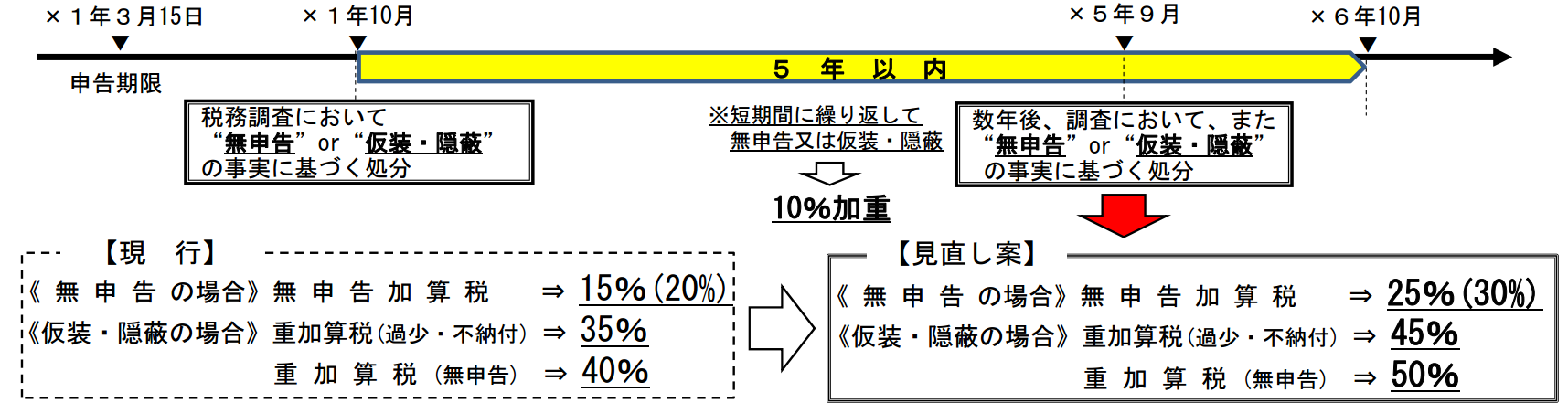

過去5年以内に無申告加算税又は重加算税を賦課された者が、再び「無申告又は仮装・隠蔽」に基づく修正申告書の提出等を行った場合について、加算税を10%加重する措置が導入されることとなりました(平成29年1月1日施行)。

(注1) 過少申告加算税及び源泉所得税の不納付加算税については、上記の見直しの対象外。

(注2) 更正予知前に適用される加算税については、上記の見直しの対象外。

(平成28年度税制改正大綱抜粋)

加算税制度の見直し

加算税制度について、次の見直しを行う。

(1)調査を行う旨、調査対象税目及び調査対象期間の通知以後、かつ、その調査があることにより更正又は決定があるべきことを予知((2)において「更正予知」という。)する前にされた修正申告に基づく過少申告加算税の割合(現行:0%)については5%(期限内申告税額と 50 万円のいずれか多い額を超える部分は 10%)とし、期限後申告又は修正申告に基づく無申告加算税の割合(現行:5%)については 10%(納付すべき税額が 50 万円を超える部分は15%)とする。

(注1)次の修正申告等については、上記(1)の加算税の対象としない。

① 次のように調査対象を区分する場合において、調査対象とならない部分に係る修正申告

イ 調査の事前通知の際に納税者の同意の上、移転価格調査とそれ以外の部分の調査に区分する場合

ロ 一部の連結子法人の調査を行わないこととした場合

② 他の税目における更正の請求に基づく減額更正に伴い、調査対象税目において必要となる修正申告等

③ 相続税又は贈与税について、遺産分割が確定するなどして任意に行う修正申告等

(注2)源泉所得税の不納付加算税については、上記(1)の見直しの対象としない。

(2)期限後申告若しくは修正申告(更正予知によるものに限る。)又は更正若しくは決定等(以下(2)において「期限後申告等」という。)があった場合において、その期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について無申告加算税(更正予知によるものに限る。)又は重加算税を課されたことがあるときは、その期限後申告等に基づき課する無申告加算税の割合(15%、20%)又は重加算税の割合(35%、40%)について、それぞれその割合に 10%加算する措置を講ずる。

(注)過少申告加算税及び源泉所得税に係る不納付加算税については、上記(2)の見直しの対象としない。

(3)その他所要の措置を講ずる。

(注)上記の改正は、平成 29 年1月1日以後に法定申告期限が到来する国税について適用する。

(参考)

自民党ホームページ : 平成28年度税制改正大綱

財務省ホームページ : 税制メールマガジン