住宅取得等資金に係る贈与税の非課税措置の延長・拡充|平成27年度税制改正解説

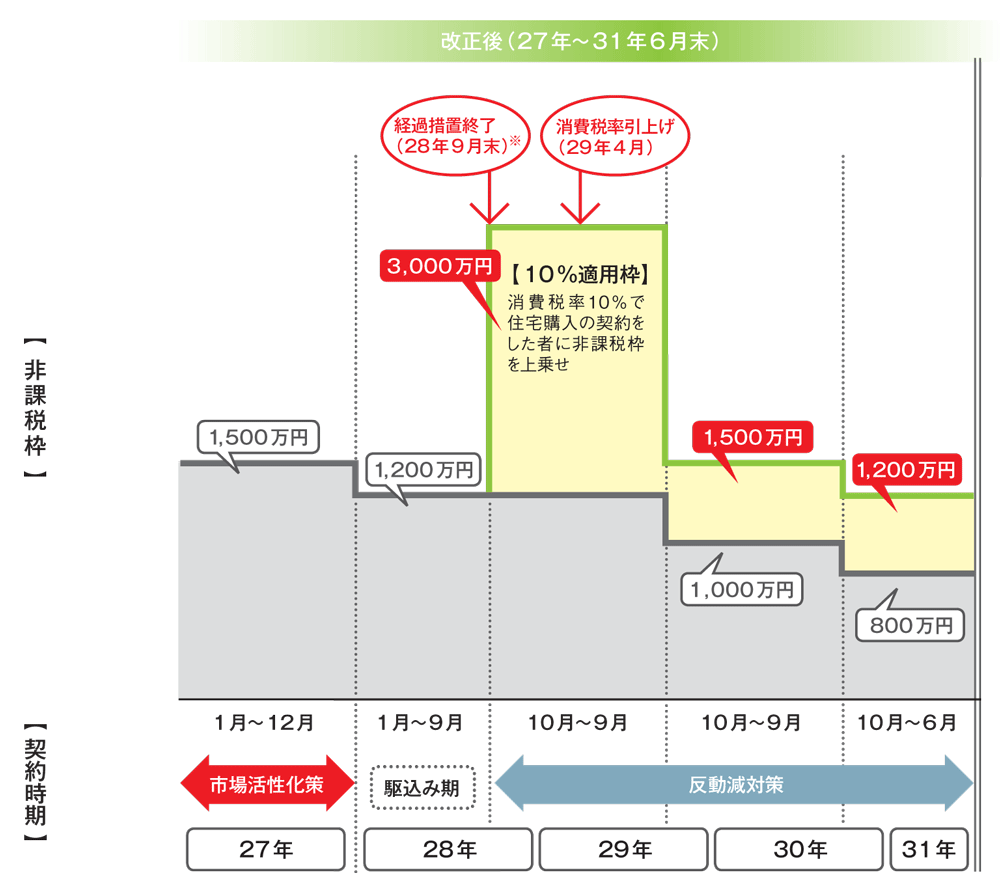

平成27年度税制改正において、両親や祖父母の資産を早期に移転することを通じて、足元の住宅市場の活性化、消費税率10%への引上げ前後における需要の平準化等を図るため、住宅取得等資金に係る贈与税の非課税措置について、適用期限を平成31年6月30日まで延長した上で、非課税枠が最大3,000万円まで拡充されることとなりました。

- 消費税率引上げに伴う経過措置により、平成28年9月末までに請負契約を締結すれば、引渡しが平成29年4月を過ぎても、旧税率(8%)が適用されます。

- 上記は、良質な住宅用家屋(耐震・エコ住宅)に係る非課税枠です。なお、平成27年より、良質な住宅用家屋の範囲にバリアフリー住宅を追加するとともに、エコ住宅の要件を見直します(一次エネルギー消費量等級4以上の住宅を追加)。

- 上記以外の一般住宅に係る非課税枠は、500万円減となります。

(例:平成28年10月~平成29年9月に消費税率10%で住宅購入の契約をした者であれば、3,000万円-500万円=2,500万円) - 改正前は、贈与を受けた時期によって適用される非課税枠が決まっていましたが、改正後は、住宅用家屋の取得等に係る契約の締結時期によって決まります。なお、平成27年1月以後に贈与を受けたものについては、平成26年以前に契約を締結したものであっても、1,500万円が適用されます。

- 住宅取得等資金に係る相続時精算課税の特例(贈与者の年齢が60歳未満の場合でも相続時精算課税の適用が可能)についても、平成31年6月末まで継続します。

住宅取得等資金の贈与を受けた場合の非課税Q&A

非課税の特例の適用を受けた住宅取得等資金の贈与者の相続財産への加算の要否

非課税の特例の適用を受けて、贈与税の課税価格に算入されなかった金額は、相続税の課税価格に加算する必要はありません。

配偶者の親から住宅取得等資金の贈与を受けた場合

自己の直系尊属から住宅取得等資金の贈与を受けた場合には非課税の特例の適用を受けられますが、配偶者の親は直系尊属には含まれませんので、非課税の特例の適用を受けることはできません。

祖父と父の両方から住宅取得等資金の贈与を受けた場合

贈与者ごとに非課税枠が使えるわけではありません。受贈者1人についての非課税枠となっています。贈与者が複数の場合には贈与を受けた金額を合計し、そのうち受贈者1人についての非課税限度額までを非課税とすることができます。

父から居住用の不動産の贈与を受けた場合

非課税の特例は居住の用に供する家屋の新築若しくは取得又は増改築等の対価に充てるための金銭の贈与を受けた場合に限られていますので、不動産の贈与を受けた場合には非課税制度の対象となりません。

住宅ローンを返済するために金銭の贈与を受けた場合

非課税の特例は居住の用に供する家屋の新築若しくは取得又は増改築等の対価に充てるための金銭の贈与を受けた場合に限られていますので、住宅ローンを返済するための金銭の贈与を受けた場合には非課税の特例の対象となりません。

(参考)財務省ホームページ : 税制関係パンフレット