ふるさと納税制度の拡充|平成27年度税制改正解説

ふるさと納税は、都道府県又は市区町村にふるさと納税(寄附)をすると、寄附金のうち2千円を超える部分について、一定の上限まで、原則として所得税・個人住民税から全額が控除される仕組みです。

平成27年度税制改正により、ふるさと納税制度について以下の拡充が行われました。

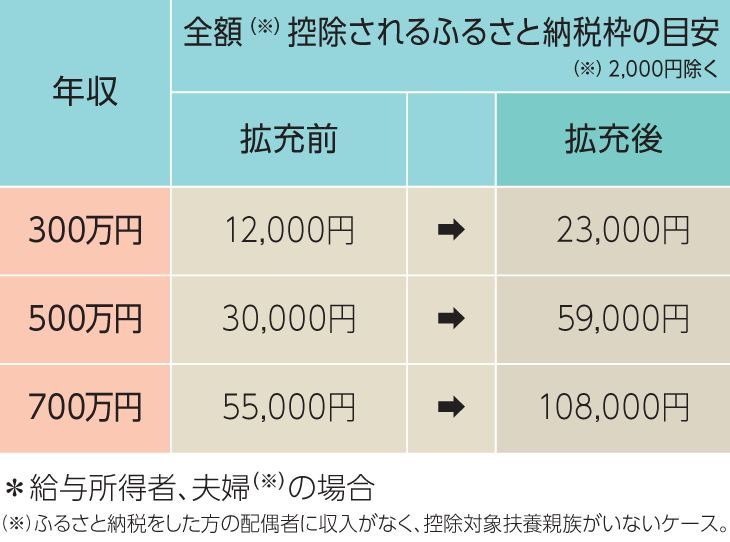

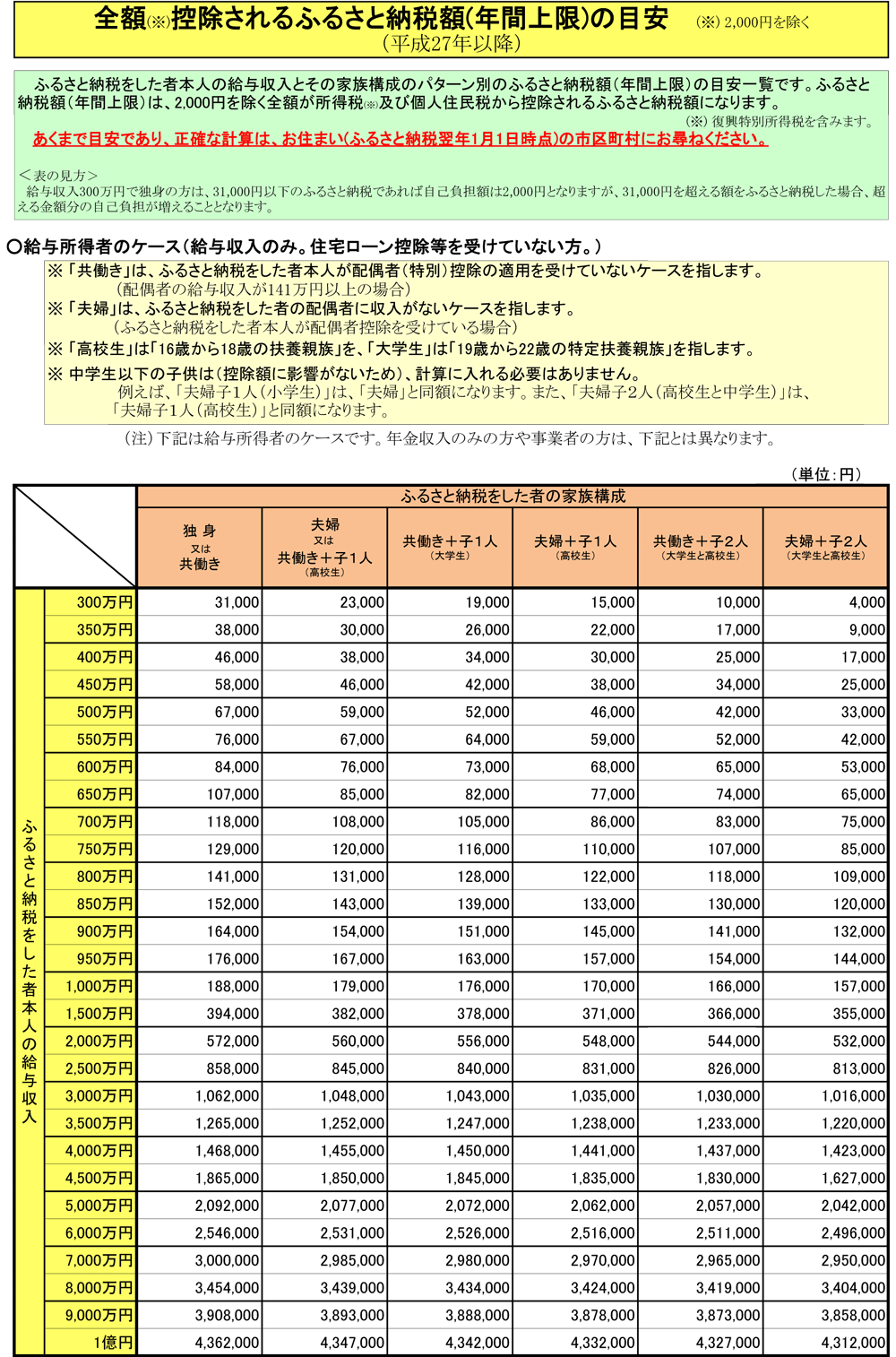

税制改正1 ふるさと納税枠を約2倍に拡充

ふるさと納税を行う際、2,000円を除いた全額が控除される限度額である「ふるさと納税枠」が、約2倍に拡充されました。平成27年1月1日以降のふるさと納税から対象となります。

ふるさと納税を行う際、2,000円を除いた全額が控除される限度額である「ふるさと納税枠」が、約2倍に拡充されました。平成27年1月1日以降のふるさと納税から対象となります。

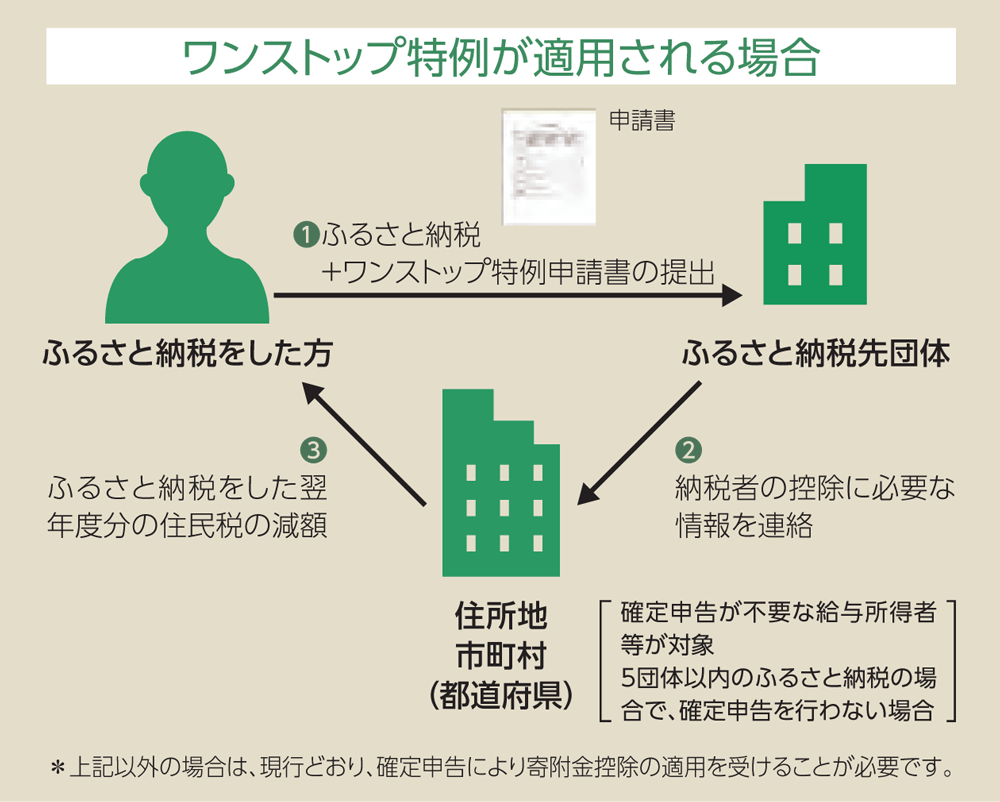

税制改正2 「ふるさと納税ワンストップ特例制度」の創設

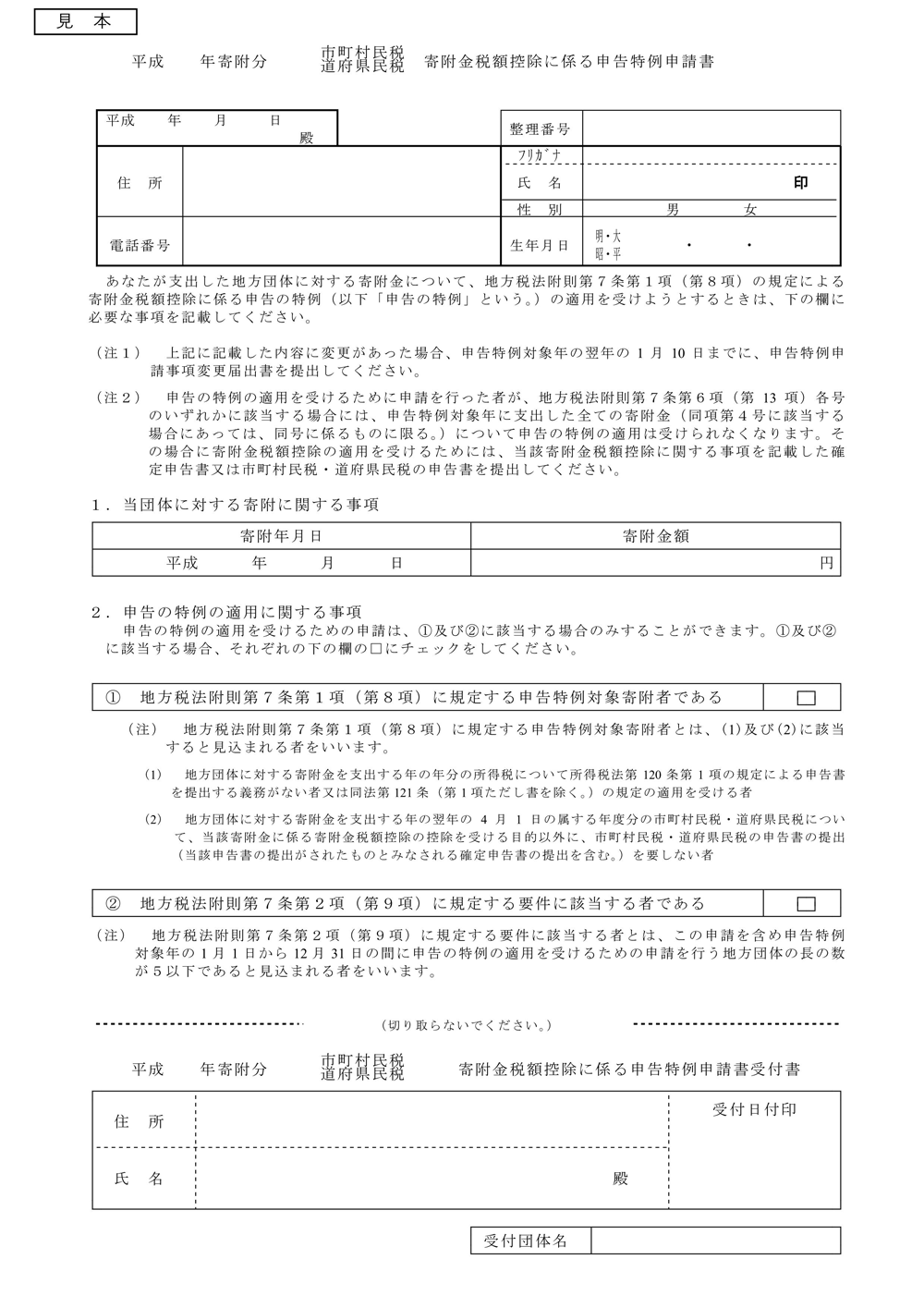

確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体が5団体以内の場合であって、確定申告を行わない場合に限り、ふるさと納税を行う際に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、確定申告を行わなくても、ふるさと納税についての寄附金控除を受けられる特例的な仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

- 「ふるさと納税ワンストップ特例制度」の対象者

①所得税や住民税の申告をする必要がない方

②ふるさと納税による寄附先団体の数が5以下であると見込まれる方

となります。 - 「ワンストップ特例」の手続き

寄附先団体に「寄附金税額控除に係る申告特例申請書」を提出する必要があります。

- 適用開始時期

このふるさと納税ワンストップ特例制度は、平成27年4月1日以降に行われたふるさと納税が対象となります。

平成27年1月1日から3月31日までにふるさと納税を行っている方が、平成27年中のふるさと納税について控除を受けるためには、確定申告をする必要があります(平成28年以降のふるさと納税については、5団体以内であればふるさと納税ワンストップ特例の適用を受けることが可能です)。 - 確定申告をする必要がある人

5団体を超える自治体に寄附をした方や、自営業者の方などそもそも確定申告を行う必要のある方が、寄附金に係る控除を受けるためには、これまでどおり確定申告書を行う必要があります。 - 特例制度の適用を受けた場合の税控除の仕組み

所得税からの控除分相当額が個人住民税からまとめて控除され、確定申告を行った場合と同額が控除されます。

ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。

(参考)総務省ホームページ : ふるさと納税など個人住民税の寄附金税制