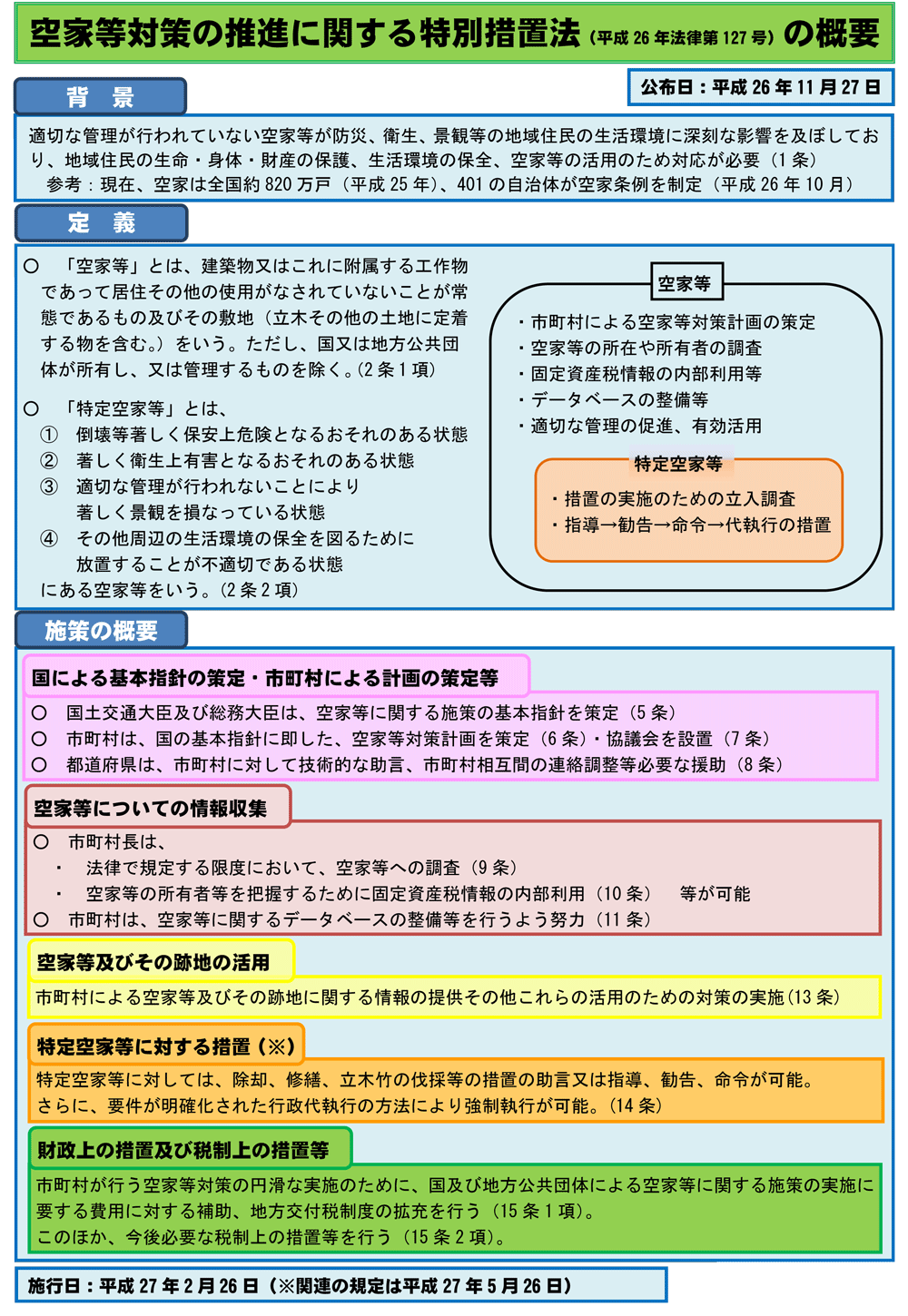

空き家に係る固定資産税の住宅用地特例の見直し|平成27年度税制改正解説

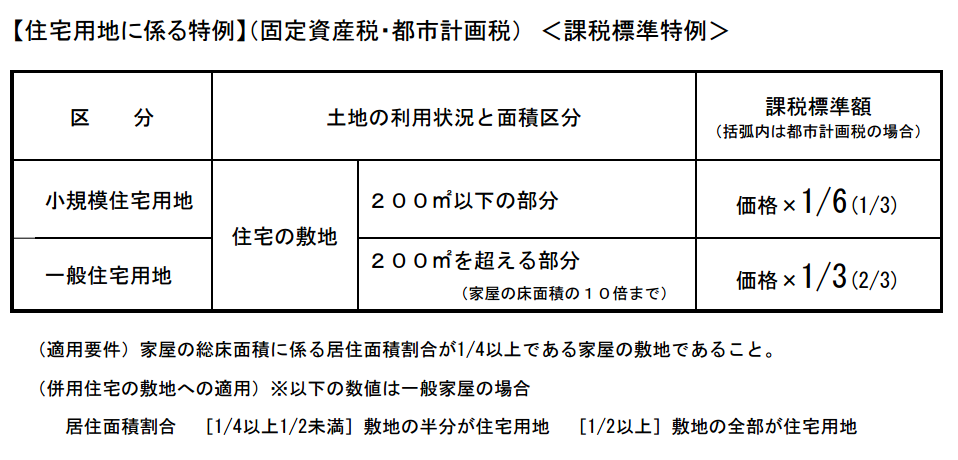

住宅用地に係る固定資産税の特例

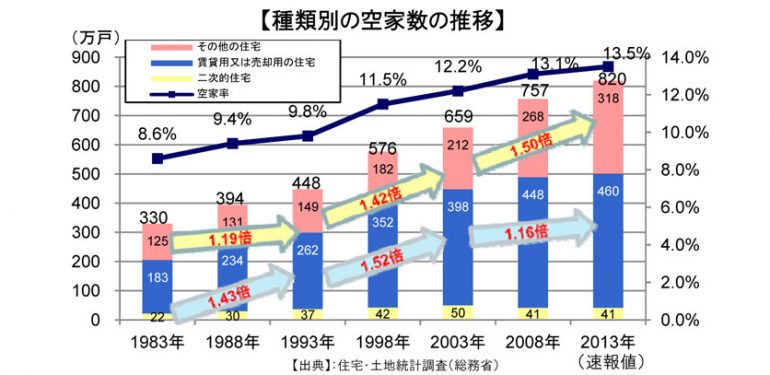

宅地は、大きく分けて住宅用地と非住宅用地に区別されます。

住宅用地とは、住宅やマンション等の敷地として利用されている土地をいい、非住宅用地とは、住宅用地以外の店舗・工場等の敷地として利用されている土地をいいます。住宅用地は、土地の面積等に応じて小規模住宅用地とその他の住宅用地に分類され、その税負担を軽減する目的で、次のような課税標準の特例措置が適用されます。

平成27年度税制改正

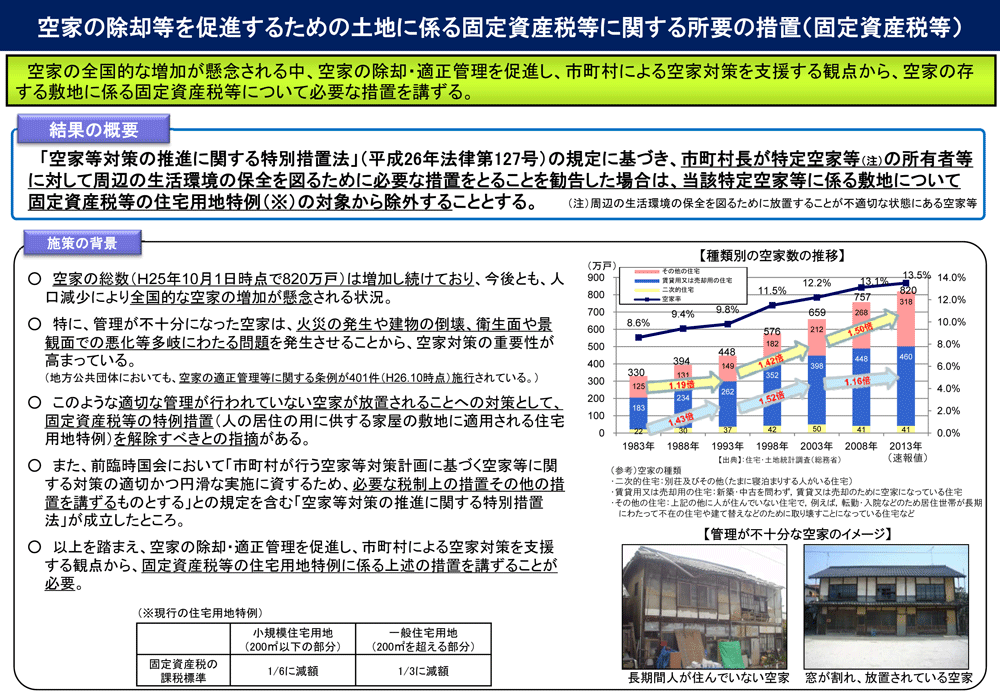

平成27年度税制改正において、空家等対策の推進に関する特別措置法に基づく必要な措置の勧告の対象となった特定空家等に係る土地について、住宅用地に係る固定資産税及び都市計画税の課税標準の特例措置の対象から除外する措置を講ずることとされました。

地方税法等の一部を改正する法律(平成27年法律第2号)

第三百四十九条の三の二第一項中「受けるもの」の下に「及び空家等対策の推進に関する特別措置法(平成二十六年法律第百二十七号)第十四条第二項の規定により所有者等(同法第三条に規定する所有者等をいう。 ) に対し勧告がされた同法第二条第二項に規定する特定空家等の敷地の用に供されている土地」を加える。

地方税法

(住宅用地に対する固定資産税の課税標準の特例)

第三百四十九条の三の二

専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地で政令で定めるもの(前条(第十二項を除く。)の規定の適用を受けるもの及び空家等対策の推進に関する特別措置法(平成二十六年法律第百二十七号)第十四条第二項の規定により所有者等(同法第三条に規定する所有者等をいう。 ) に対し勧告がされた同法第二条第二項に規定する特定空家等の敷地の用に供されている土地を除く。以下この条、次条第一項、第三百五十二条の二第一項及び第三項並びに第三百八十四条において「住宅用地」という。)に対して課する固定資産税の課税標準は、第三百四十九条及び前条第十二項の規定にかかわらず、当該住宅用地に係る固定資産税の課税標準となるべき価格の三分の一の額とする。

2 住宅用地のうち、次の各号に掲げる区分に応じ、当該各号に定める住宅用地に該当するもの(以下この項において「小規模住宅用地」という。)に対して課する固定資産税の課税標準は、第三百四十九条、前条第十二項及び前項の規定にかかわらず、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の六分の一の額とする。

一 住宅用地でその面積が二百平方メートル以下であるもの 当該住宅用地

二 住宅用地でその面積が二百平方メートルを超えるもの 当該住宅用地の面積を当該住宅用地の上に存する住居で政令で定めるものの数(以下この条及び第三百八十四条第一項において「住居の数」という。)で除して得た面積が二百平方メートル以下であるものにあつては当該住宅用地、当該除して得た面積が二百平方メートルを超えるものにあつては二百平方メートルに当該住居の数を乗じて得た面積に相当する住宅用地

3 前項に規定する住居の数の認定その他同項の規定の適用に関し必要な事項は、総務省令で定める。

(参考)

- 国土交通省ホームページ : 空家等対策の推進に関する法律関連情報

- 総務省ホームページ : 税制改正(地方税)

- 大阪市ホームページ : 住宅用地の課税標準の特例措置

- 空家等対策の推進に関する特別措置法の概要