国税に関する不服申立制度の改正

税務調査が実施され、申告内容に誤りがあることについて、調査官から指摘を受けた場合、納税者がその指摘事項を受け入れることができれば、修正申告書を提出、追加の税金を納め、税務調査は終了となります。

しかし、指摘事項を受け入れることができない場合には、税務当局が更正の処分(追加納税額が決定され、納税者に通知されます)を行うことになります。そして、その処分に不服がある場合には、その処分の取消しや変更を求める不服申立てをすることができます。

この国税不服申立制度については、平成 26 年 6 月に、行政不服審査法が改正されたことに伴い、国税通則法が改正され、その手続等の内容が変更されています。新しい国税不服申立制度は、平成 28 年 4 月 1 日以後に行われる処分を対象とした不服申立てから適用されます。

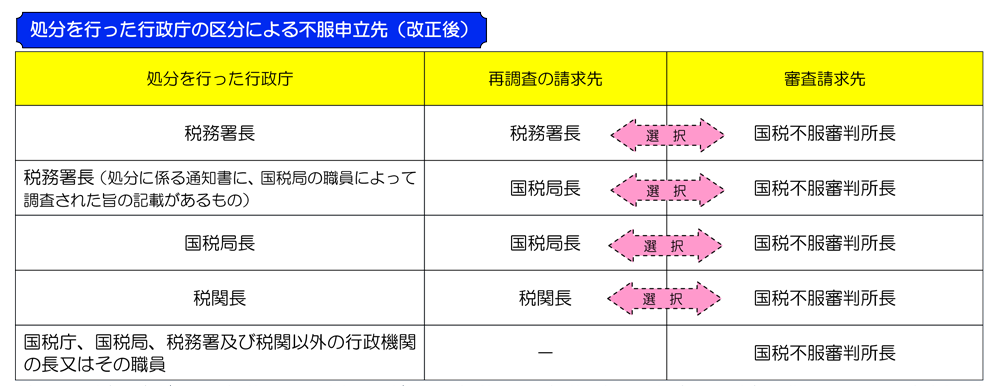

改正後の不服申立ては、処分の通知を受けた日の翌日から原則として3か月以内に、国税不服審判所長に対する「審査請求」か、処分を行った税務署長等に対する「再調査の請求」のいずれかを選択して行うことになります。

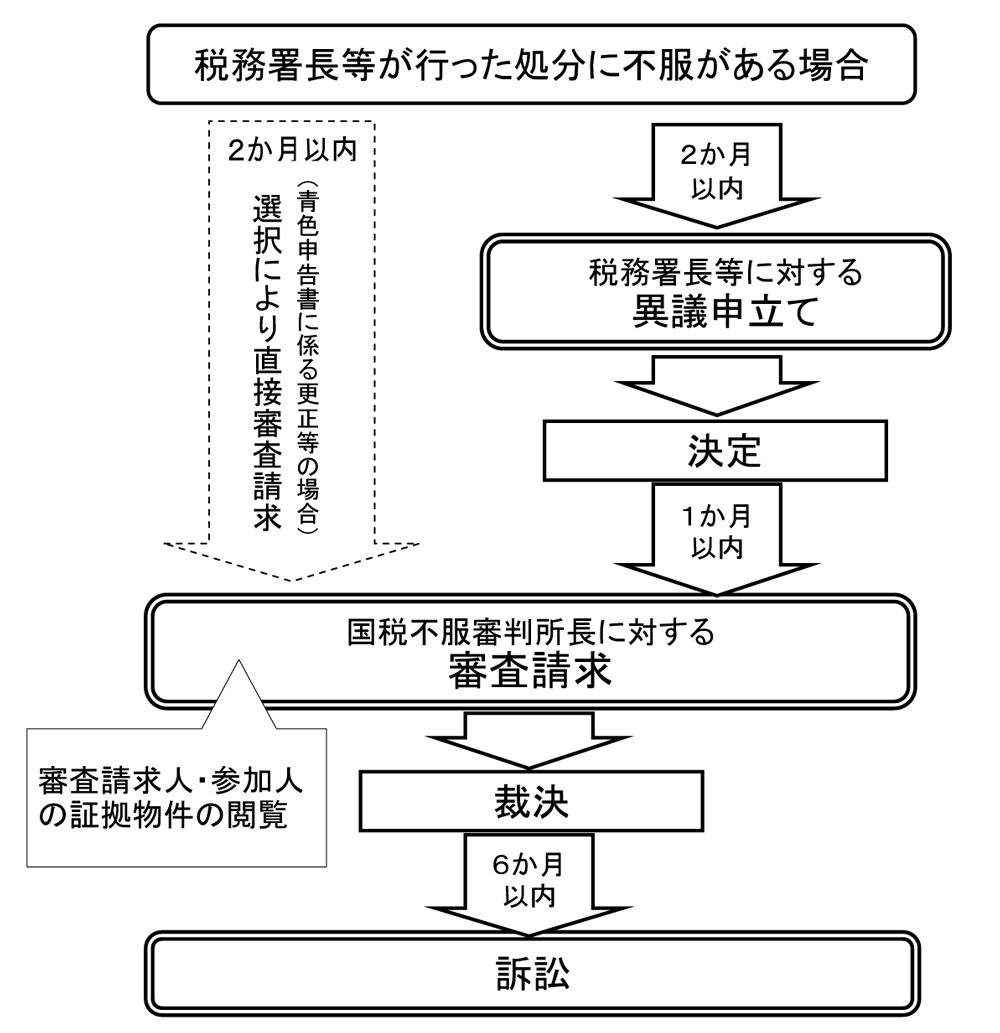

改正前の制度概要

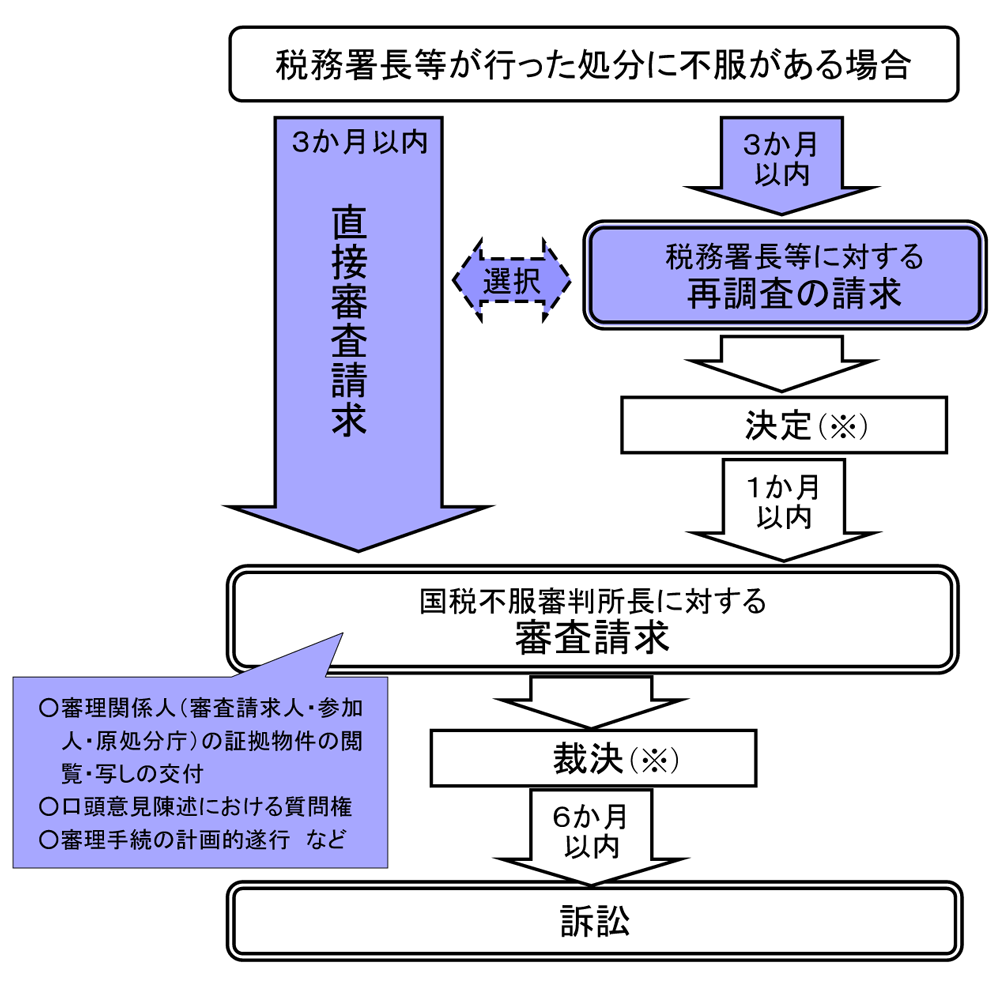

改正後の制度概要

改正の概要

(1) 不服申立前置の見直し

税務署長が行った処分に不服がある場合には、納税者の選択により、税務署長などに対する「異議申立て」を行わずに、直接、国税不服審判所長に対する「審査請求」を行うことができるようになりました。

また、「異議申立て」については、その名称が「再調査の請求」に変わりました。

税務署長等が行った処分については、原則として、税務署長等に対する「異議申立て」を経なければ、「審査請求」を行うことができませんでした。

(2) 不服申立期間の延長

不服申立てをできる期間が、原則として処分があったことを知った日の翌日から「3か月以内」に延長されました。

不服申立ては、原則として処分があったことを知った日の翌日から「2か月以内」にしなければなりませんでした。

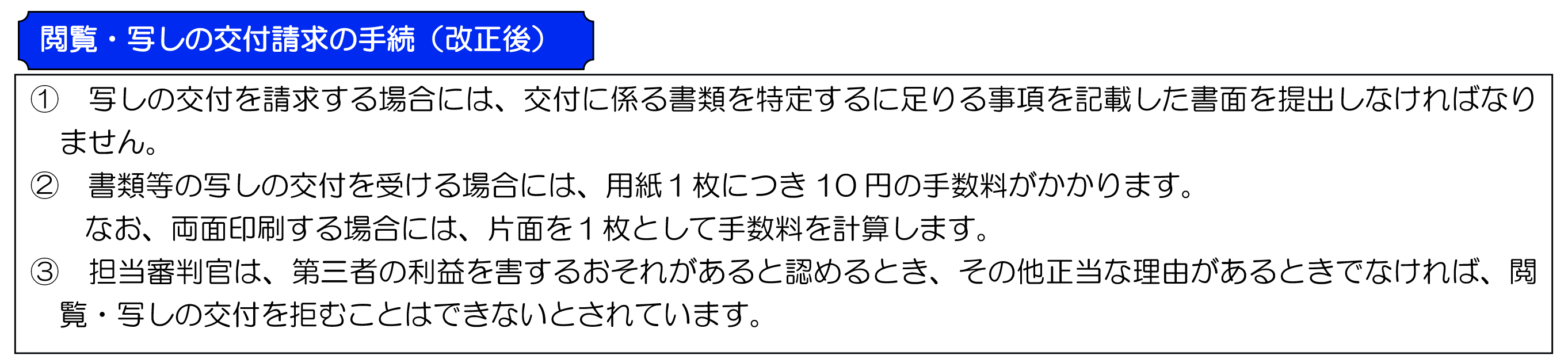

(3) 審査請求における証拠書類等の閲覧・写しの交付

審理関係人(審査請求人、参加人及び税務署長など)は、税務署長などが任意で提出した物件のほか、担当審判官が職権で収集した書類等についても、閲覧及び写しの交付を請求できることになりました。

審査請求人は、原処分庁が任意に提出した書類等に限り閲覧を請求することができました。また、閲覧した書類等の写しの交付の請求はできませんでした。

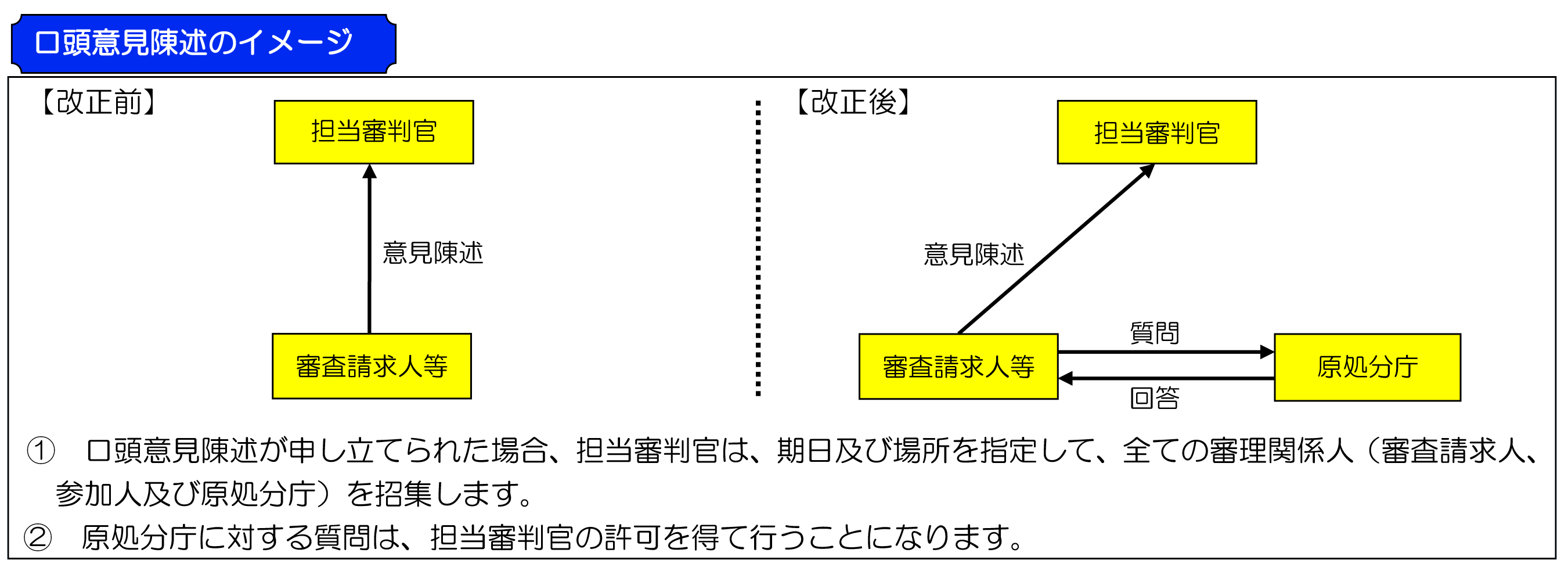

(4) 口頭意見陳述における質問権の導入【改正・新設】

口頭意見陳述に際し、原処分庁に質問をすることができるようになりました。

原処分庁に質問ができる旨の規定はありませんでした。

(5) 標準審理期間の設定及び審査請求における審理手続の計画的な遂行

標準審理期間を定めるよう努める旨の規定や、口頭意見陳述等の審理手続を計画的に遂行するための規定が新たに整備されました。

(参考)

国税不服審判所ホームページ : 不服申立手続等