「財産債務明細書」から「財産債務調書」へ|平成27年度税制改正解説

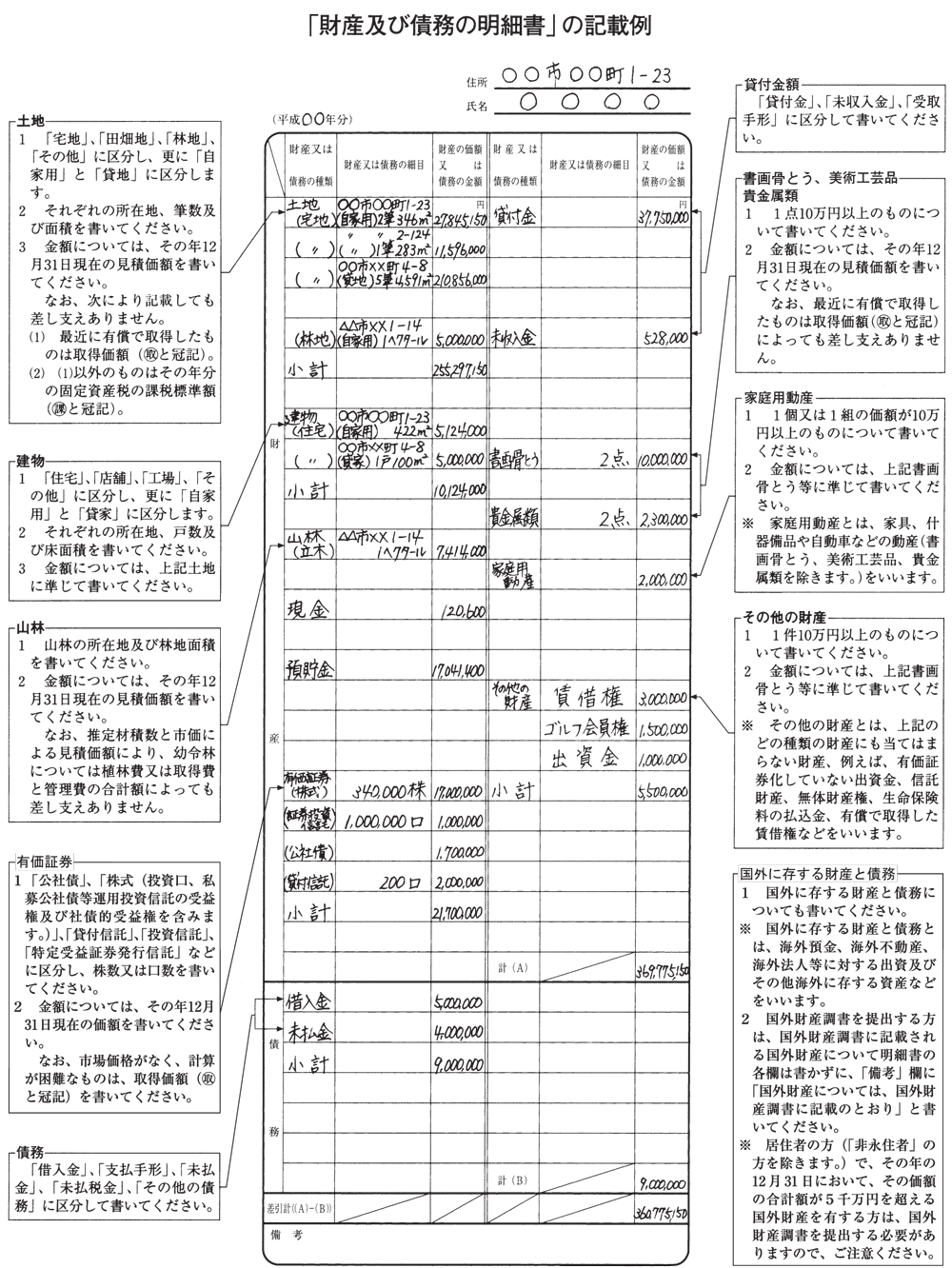

財産債務明細書(平成26年分確定申告まで)

確定申告書を提出しなければならない人で、その年分の各種の所得金額の合計額が2千万円を超える人は、その年12月31日(年の途中で死亡したり出国する人の場合は、その死亡又は出国の日)現在の財産や債務についてその種類や金額を記入した財産債務明細書(財産及び債務の明細書)を確定申告書(修正申告によってその年分の各種の所得金額の合計額が2千万円を超えることとなった場合にはその修正申告書)に添付して提出しなければならないことになっています。

財産債務調書(平成27年分確定申告から)

平成27年税制改正において、所得税・相続税の申告の適正性を確保する観点から、現行の財産債務明細書について、以下の見直しを行い、新たに財産債務調書として整備されることとなりました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 名称 | 財産債務明細書 | 財産債務調書 |

| 提出基準 | 所得2千万円超 | 「所得2千万円超」 かつ 「総資産3億円以上または有価証券等1億円以上」 |

| 記載内容 | 財産の種類・数量・価額 | より詳細な種類別・用途別・所在別の数量・価額 |

| 加算税の加減算 インセンティブ | なし | ①財産債務調書に記載がある部分については、過少(無)申告加算税を5%軽減(所得税・相続税) ②財産債務調書の不提出・記載不備に係る部分については、過少(無)申告加算税を5%加重(所得税) |

| 罰則規定 | なし | あり 国外送金等調書法第9条第3号及び第4号の規定に該当する行為が認められた場合、1年以下の懲役又は50万円以下の罰金 |

| 法律 | 所得税法 | 国外送金等調書法 |

- 提出基準(現行:所得2千万円超)を見直し、「所得2千万円超」かつ「総資産3億円以上または国外転出特例対象財産(有価証券等)1億円以上(12月31日時点)」とされます。

- 記載内容を見直し、財産の詳細を時価(見積価額も可)で記載することとされます(国外転出特例対象財産(有価証券等))については取得価額も併記します)。

- 加算税の加減算によるインセンティブ措置が導入されます。

所得税・相続税の申告漏れがあった場合、

① 財産債務調書に記載がある部分については、過少(無)申告加算税を5%軽減します(所得税・相続税)。

② 財産債務調書の不提出・記載不備に係る部分については、過少(無)申告加算税を5%加重します(所得税)。 - 国外送金等調書法第9条第3号及び第4号の規定に該当する行為が認められた場合には、1年以下の懲役又は50万円以下の罰金に処することとされます。

国外送金等調書法第9条第3号の規定に該当する行為が認められた場合とは、財産債務調書の提出に関する調査について行う当該職員の質問に対して答弁せず、若しくは偽りの答弁をし、又は検査を拒み、妨げ、若しくは忌避したときをいい、同条第4号の規定に該当する行為が認められた場合とは、財産債務調書の提出に関する調査について行う物件の提示又は提出の要求に対し、正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類その他の物件(その写しを含みます。)を提示し、若しくは提出したときをいいます。

なお、国外財産調書のような、① 偽りの記載をした国外財産調書を提出した場合、② 正当な理由がなく提出期限内に国外財産調書を提出しなかった場合の罰則規定は設けられていません。 - 財産債務調書制度は、所得税法ではなく、国外財産調書と同じく、国外送金等調書法に新設されるという形で制度化されます。

- 平成28年1月1日以後に提出すべき財産債務調書について適用されます。

≪内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律の一部改正(新旧対照表)≫

(参考)財務省ホームページ

- 所得税法等の一部を改正する法律案新旧対照表

所得税法の一部改正

内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律の一部改正