永遠の旅行者(Perpetual Traveler)-解説編-

(1)永遠の旅行者(Perpetual Traveler)(橘玲著)-解説編-

前号では、橘玲氏の書き下ろし小説「永遠の旅行者」に関連して、PTや非居住者についての情報をお伝えいたしました。

本号では、「永遠の旅行者」のなかで、主人公であるPTの元弁護士が、「20億円の資産を息子にではなく孫娘に1円の相続税も払わずに相続させたい。」という依頼をどのような手を使って解決したのかを解説していきます。

(お詫び)内容は非常に難解です。どうしてもという方以外は本号は読みとばしていただいたほうがいいかもしれません。また、解説には多分に解釈をともなう部分も多いので、ご注意ください。

※ここから先は、これから本を読まれる方にとっては「ネタばらし」になるかもしれませんので、読むつもりの方は、読み終わってからご覧ください。

※ここでは小説でのストーリー性は完全に排除しています。小説として「永遠の旅行者」は大変おもしろい読み物ですので、少し長いですがよろしければみなさん一度読んでみてください。おすすめです。

(2)解説編

それでは、「永遠の旅行者」のなかで、主人公であるPTの元弁護士が、「20億円の資産を息子にではなく孫娘に1円の相続税も払わずに相続させたい。」という依頼をどのような手を使って解決したのかを解説していきます。

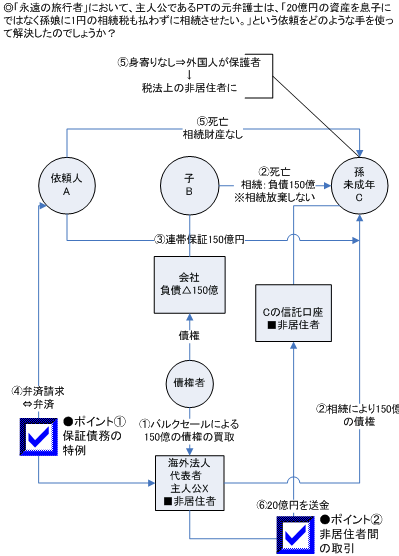

実は、その概要を説明するのがたいへん難しいのですが、事実関係は、おおむね次のとおりとなります。以下、この「概要図」にしたがって解説していきます。

(3)前提

依頼人であるAは、20億円相当額の財産を所有していますが、ある理由から日本国へ相続税を1円も納めたくありません。さらにその20億円を150億円の債務を抱える子Bではなく孫であるCに譲りたいと考えています。

この依頼を主人公であるXは、合法的な方法しか使わないという条件で引き受けます。

(4)上記概要図①

まず主人公Xは、いわゆるタックスヘイブン国に海外法人を設立し、物語の都合上債権者から150億円の債権をタダ同然で譲り受けます。

(5)上記概要図②

子であるBが死亡すれば、負債を含むすべての財産は一人娘であるCが相続することになります。Bは巨額の債務を抱えているので、通常こういったケースでは、相続を放棄することになるのですが、主人公Xは、その債務をCに相続させることにします。これにより、Cは150億円の債務を負うことになります。

(6)上記概要図③

ついで依頼人であるAが、孫Cの債務に連帯保証をします。連帯保証人は債務者と同一の債務を負っており、無資力であるCに返済能力がないのは明らかですので、当然、債権者はAに債務の返済を請求します。

(7)上記概要図④

主人公Xの設立した海外法人が依頼人Aに150億円の債務返済を求め、Aが20億円相当額の資産を弁済にあてれば、現金、株式、不動産を問わず、すべての財産が主人公Xの海外法人の所有となります。

(8)上記概要図⑤

依頼者Aが死亡すれば、孫であるCは日本に誰ひとり身寄りがいなくなります。主人公XはCに海外留学させ、外国人を保護者とすることに より、Cの身分を税法の規定する日本国の非居住者とします。

(9)上記概要図⑥

主人公Xは、依頼人Aが死亡し、孫Cが日本の非居住者となったことを確認したうえで、Aから弁済を受けた全資産を孫Cの信託口座に送金します。

海外法人からCへの贈与は、親族間の相続や贈与ではなく、単なる非居住者同士の取引ですので、相続人に関する非居住者のルール(前号をご参照ください)は適用されません。

結果として、依頼人Aの財産は、合法的に孫Cに譲られることになります。

(10)このスキームで問題となりそうな2つのポイントについて、主人公Xは次のように理論構成しています。

(11)ポイント①保証債務の特例

上記概要図④で資産を代物弁済したとき、その対象となった株式や不動産に含み益があれば、通常は代物弁済により所有権が移転しますので、譲渡所得が課税されます。

しかし、上記では、Cが150億円の債務しかない無資力の状態で保証債務を履行していますので、特例で譲渡所得は非課税となります(第10号をご参照ください)。

ただし、Cが150億円の債務を弁済できないことを知りながら連帯保証を引き受けた場合には、その事実認定が問題となります。依頼人Aが孫娘Cのために資産を手放すのは自由ですが、連帯債務の事実認定で否認されると、上記の譲渡所得税の非課税特例という税制上の優遇を受けられなくなり、譲渡所得について納税を求められることになります。

しかし、この場合Aに納税を求められてもすべての資産を手放しているため納税資金がありません。結果的に納税者側に不正行為が存在しないのであれば税を納めることができなくても違法とはならないと主人公Xは考えています。

(12)ポイント②非居住者間の第三者取引

このスキームで登場する海外法人が被相続人Aのダミーで、国外送金された資金が自動的に相続人Cの信託口座に振り込まれる場合には、単なる租税回避のマネーロンダリングとみなされてしまいます。また、何の利益もなく、租税回避目的で海外法人を介在させただけでは、第三者がいったん資産を保有しても、その海外法人は被相続人Aのダミーと評価される可能性が高くなります。

しかし主人公Xの海外法人には、Aの資産を取得し、保有するだけの固有の経済的利益たる150億円の債権が存在します。これにより、名実ともにAに資産の完全な処分権が確立され、このスキームの合法性が担保されることになると主人公Xは考えています。

(13)いかがでしょうか?

おそろしくややこしかったのでないでしょうか?

前号で「解説します」と書いてしまったことを拙著も後悔しています。途中で読むのをやめた方が大半だと思います。最後まで読まれた方、お疲れさまでした。