教育資金なら贈与税非課税

平成25年3月29日に成立した平成25年税制改正で、注目の改正の一つが教育資金を一括して子供や孫に贈与した場合の非課税制度です。

これまでも、扶養義務者間(親子間等)で必要の都度支払われる教育資金は贈与税非課税でした。

しかし教育については将来にわたり多額の資金が必要であり、また孫などのために教育費を援助してあげたいというニーズが高いうえ、増税が決まった相続税の対策にも効果が見込まれることから利用に関心のある方も多いのではないでしょうか。

1.教育資金の一括贈与を受けた場合の贈与税の非課税制度

平成25年4月1日から平成27年12月31日まで

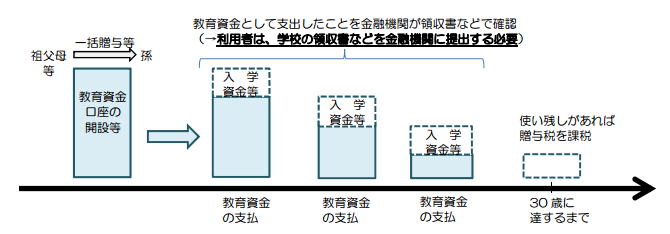

祖父母(贈与者)が、子・孫(受贈者)名義の金融機関の口座に、教育資金を一括して贈与しても、この資金については、子・孫ごとに1500万円までを非課税とする制度です。

この特例を受けて銀行等に預け入れることができる期間は平成25年4月1日から平成27年12月31日までとされています。

教育資金の範囲は、学校に対する入学金や授業料等のほか、1500万円のうち500万円までは塾や習い事に係る費用も含まれます。

教育資金の範囲については、文部科学省のホームページにて確認できます。

→文部科学省ホームページ : 教育資金の一括贈与に係る贈与税非課税措置

教育資金の使途は、金融機関が領収書等をチェックし、書類を保管します。

教育資金口座は、孫などが30歳に達する日に終了し、使い残しがあれば残額について贈与税が課税されます。

また、目的外の払い出しについては、30歳に達する日において、使い残した残額とみなされ贈与税が課税されます。

※図:文部科学省ホームページより

2.相続税対策への効果

平成25年度税制改正では、平成27年1月から、相続税がかからない基礎控除額の引き下げが行われます。

遺産総額が基礎控除額を超えた場合には、その超えた部分に相続税が課税され、10ヶ月以内に相続税の申告、納付をする必要があります。

基礎控除額は、現行税制では、5,000万円と法定相続人1人につき1,000万です。たとえば、法定相続人が3人いれば、5,000万円+3,000万円なので、課税遺産総額が8,000万円以下なら、申告納付は不要です。

この基礎控除額が、現行税制の6割の水準の「3000万円+600万円×法定相続人」に引き下げられます。改正後は、3,000万円+600万円×3人=4,800万円となります。

この改正により、相続税の課税対象者が1.5倍に増加するといわれています。

相続税の課税対象となる方については、教育資金の一括贈与の非課税措置を利用すれば、その影響を緩和することができます。

対象者が3人いれば、1500万円×3人=4500万円の相続財産が減少しますので、相続税を効果的に減らすことが可能です。

また、相続開始前3年以内の一括贈与でも、相続税の計算への持ち戻しはありません。

ただし、相続税の納税は、現金一括納付が原則です。相続税の試算を行い、納税資金の手当てをしたうえで、制度を利用することが肝要です。