復興特別法人税の1年前倒し廃止-平成26年度税制改正大綱解説

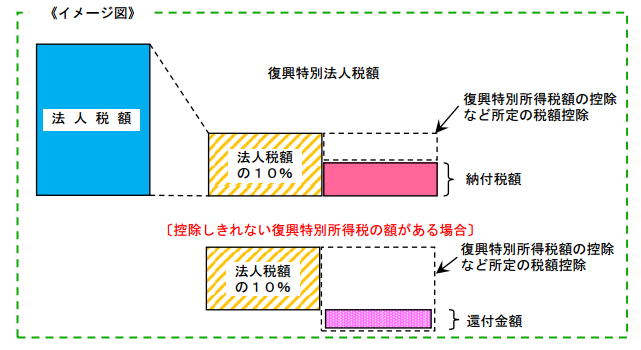

復興特別法人税とは

この制度は、東日本大震災の復興財源を確保するため、平成24年4月から3年間「復興特別法人税」として、法人税額に10%の加算税が上乗せされることになっているものです。

利子など一定の所得に課された復興特別所得税の額などがある場合には、所定の金額を控除した後の金額を納付することとされており、控除しきれない復興特別所得税の額がある場合には、その還付を受けるための申告書を提出することができることとされています。

復興特別法人税の課税事業年度

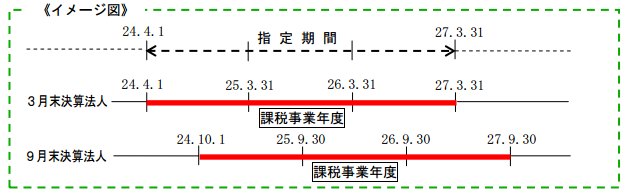

復興特別法人税の課税の対象となる事業年度は、一定の場合を除き、法人の平成24年4月1日から平成27年3月31日までの期間(指定期間)内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度とされています。

復興特別法人税の1年前倒し廃止

平成25年12月12日に公表された平成26年度税制改正大綱にて、この復興特別法人税は1年前倒しで廃止されることとなりました。

したがって、復興特別法人税が課されるのは、3月決算法人では、平成26年3月期まで、9月決算法人では、平成26年9月期までとなります。

(税制改正大綱抜粋)

復興特別法人税の1年前倒し廃止

(国 税)

復興特別法人税の課税期間を1年間前倒しして終了することとする。 なお、復興特別法人税の課税期間終了後、法人が各事業年度において利子及び配当等に課される復興特別所得税の額は、各事業年度において利子及び配当等に課される所得税の額と合わせて、各事業年度の法人税の額から控除する。この場合に、復興特別所得税の額で法人税の額から控除しきれなかった金額があるときは、その金額を還付する。

(地方税)

復興特別法人税の課税期間終了後、法人が各事業年度において利子及び配当等に課される復興特別所得税の額が法人税の額から控除されることについて、法人住民税において所要の措置を講ずる。

復興特別法人税の1年前倒し廃止

(国 税)

復興特別法人税の課税期間を1年間前倒しして終了することとする。 なお、復興特別法人税の課税期間終了後、法人が各事業年度において利子及び配当等に課される復興特別所得税の額は、各事業年度において利子及び配当等に課される所得税の額と合わせて、各事業年度の法人税の額から控除する。この場合に、復興特別所得税の額で法人税の額から控除しきれなかった金額があるときは、その金額を還付する。

(地方税)

復興特別法人税の課税期間終了後、法人が各事業年度において利子及び配当等に課される復興特別所得税の額が法人税の額から控除されることについて、法人住民税において所要の措置を講ずる。

法人実効税率の引き下げはなし-「引き続き検討する」との表現にとどまる

法人実効税率の引き下げについては、「引き続き検討する」との表現にとどまりました。

(税制改正大綱抜粋)

法人実効税率のあり方について検討を行った。わが国経済の競争力の向上のために様々な対応を行う中で、法人実効税率を引き下げる環境を作り上げることも重要な課題である。その場合、税制の中立性や財政の健全化を勘案し、ヨーロッパ諸国でも行われたように政策減税の大幅な見直しなどによる課税ベースの拡大や、他税目での増収策による財源確保を図る必要がある。また、産業構造や事業環境の変化の中で、法人実効税率引下げと企業の具体的な行動との関係や、現在の法人課税による企業の税負担の実態も踏まえ、その政策効果を検証することも重要である。こうした点を踏まえつつ、法人実効税率のあり方について、引き続き検討を進める。※法人実効税率(国税+地方税)については、平成23年度税制改正にて、40.69%から35.64%に引き下げられています。

法人実効税率のあり方について検討を行った。わが国経済の競争力の向上のために様々な対応を行う中で、法人実効税率を引き下げる環境を作り上げることも重要な課題である。その場合、税制の中立性や財政の健全化を勘案し、ヨーロッパ諸国でも行われたように政策減税の大幅な見直しなどによる課税ベースの拡大や、他税目での増収策による財源確保を図る必要がある。また、産業構造や事業環境の変化の中で、法人実効税率引下げと企業の具体的な行動との関係や、現在の法人課税による企業の税負担の実態も踏まえ、その政策効果を検証することも重要である。こうした点を踏まえつつ、法人実効税率のあり方について、引き続き検討を進める。※法人実効税率(国税+地方税)については、平成23年度税制改正にて、40.69%から35.64%に引き下げられています。