消費税の改正|平成27年度税制改正解説

消費税率10%への引上げ時期の変更等

消費税率10%への引上げ時期について、平成27年10月1日から、1年半延長され、平成29年4月1日に変更されました。

同時に、「景気判断条項」(税制抜本改革法附則第18条第3項)は削除されます。

(景気判断条項)

消費税率の引上げに当たっての措置(附則第 18 条)

・ 消費税率の引上げに当たっては、経済状況を好転させることを条件として実施するため、物価が持続的に下落する状況からの脱却及び経済の活性化に向けて、平成 23 年度から平成 32 年度までの平均において名目の経済成長率で3%程度かつ実質の経済成長率で2%程度を目指した望ましい経済成長の在り方に早期に近づけるための総合的な施策の実施その他の必要な措置を講ずる。

・ この法律の公布後、消費税率の引上げに当たっての経済状況の判断を行うとともに、経済財政状況の激変にも柔軟に対応する観点から、第2条及び第3条に規定する消費税率の引上げに係る改正規定のそれぞれの施行前に、経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、前項の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる。

国境を越えた役務の提供に対する消費税の課税の見直し

国内外の事業者間における競争条件の公平性を確保する観点から、国外事業者が国境を越えて行う電子書籍・音楽・広告の配信などの電子商取引に消費税が課税されます(平成27年10月から施行)。

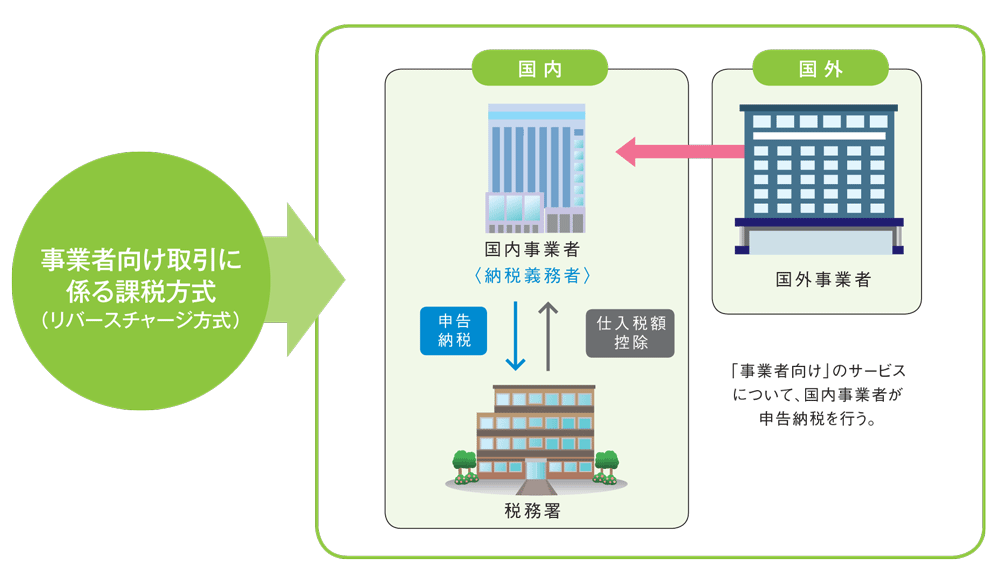

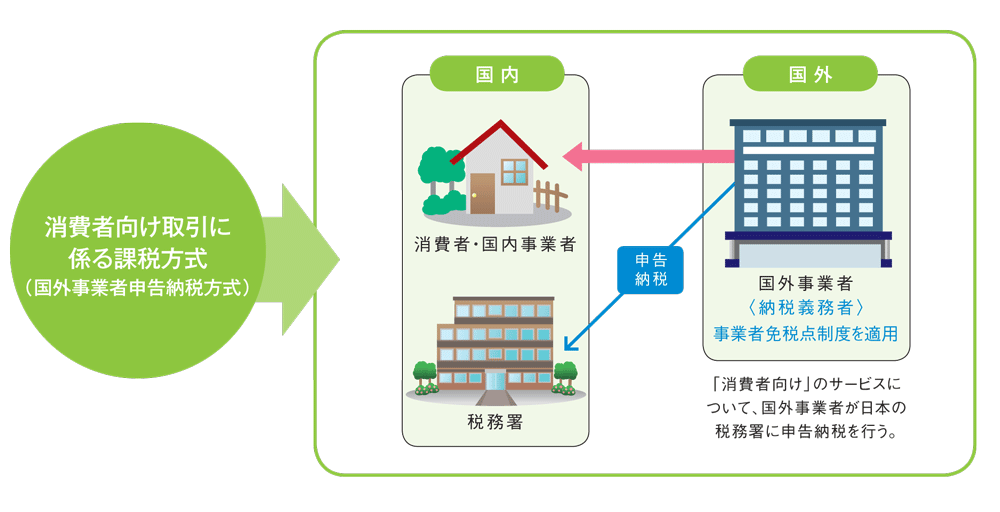

サービス提供者が国外事業者である場合の課税方式については、

- 事業者向けの取引については、「リバースチャージ方式」(サービスの受け手に納税義務を課す方式 ≒ 所得税の源泉徴収制度のイメージ)が導入され、

- 消費者向けの取引については、国外事業者が申告納税を行う方式とされます。

- 事業者向けの取引とは、サービスの性質や取引条件等から、サービスの受け手が通常事業者に限られる取引(広告配信等)を、消費者向けの取引とは、それ以外の取引(電子書籍や音楽の配信等)を指します。

- 課税売上割合が95%以上の事業者や簡易課税事業者等については、事業者の事務負担に配慮する観点から、リバースチャージ対象取引を申告対象から除外します。

- 日本に事務所等を有しない国外の納税義務者は、国内に書類送達等の宛先となる居住者「納税管理人」を置くこととなります。

- 事業者が、国外事業者から消費者向けサービスの提供を受けた場合において、当該国外事業者が国税庁長官の登録を受けているときには、仕入税額控除が認められることとなります。

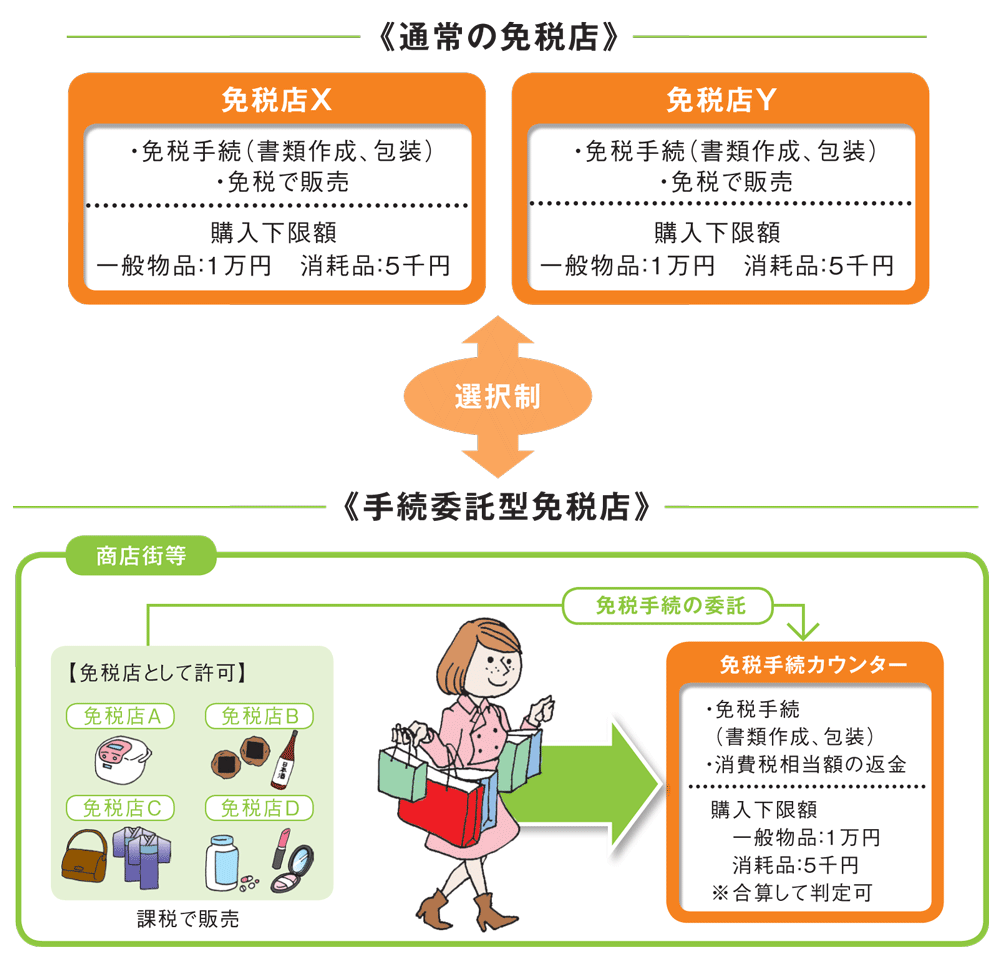

外国人旅行者向け消費税免税制度の拡充

消費税免税店の拡大及び利便性向上を図る観点から、平成27年4月より、商店街やショッピングモール内などにおける各店舗の免税手続を、「免税手続カウンター」でまとめて行うことができるようになります。この場合、免税販売の購入下限額(一般物品:1万円、消耗品:5千円)について、各店舗における購入金額の合計額で判定できるようになります。

また、免税店を経営する事業者が、臨時店舗を設置しようとするクルーズ船寄港地の港湾施設について、あらかじめ税務署長の承認を受けた場合には、出店の前日までに臨時店舗を設置する旨等を税務署長に届け出ることにより、臨時店舗での免税販売を行うことができるようになります。

(参考)

- 財務省ホームページ 税制改正パンフレット 参考資料