資産税・所得税・法人税の三税を一体とした税務アドバイスを

自社株対策

事業承継対策

三税一体の税務アドバイス

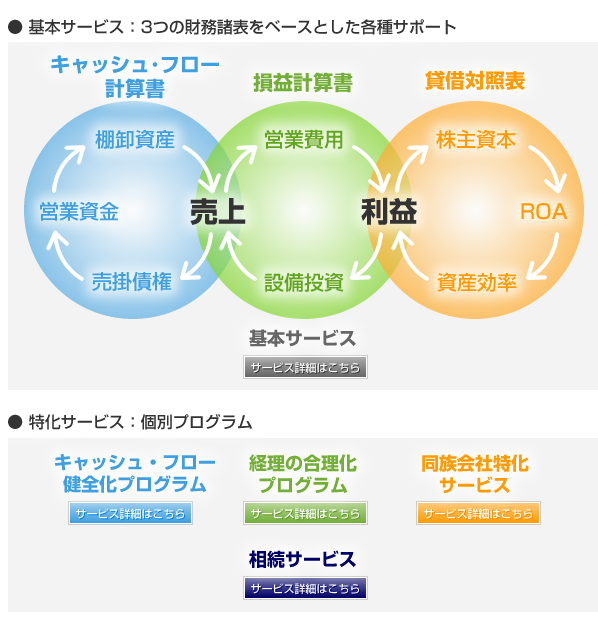

サービスの概要

同族会社特化サービス

同族会社における命題はさまざまですが、家業の長きにわたる繁栄のためには、 中心となる会社・事業用資産を守っていくことが共通のテーマとなります。

そのためには、もちろん経営におけるさまざまな課題をクリアしていく必要があるわけですが、とりわけ税務面をとりあげた場合、同族会社では、ひとくちに税金といっても、会社の法人税 だけではなく、一族の所得税・ 資産税が複雑にからみあってきます。

また、一族間での細やかな利益調整 が必要となる場面が多く、その場合にも税務が課題となってきます。

ここでも、資産税・所得税・法人税の三税のバランスが問題となります。

このプログラムでは、同族会社ならではの資産税・所得税・法人税の三税を一体とした税務アドバイスを提供するとともに、必要に応じて一族の利益調整を目的とする細やかな資本政策を実施していきます。

三税一体の理由

たとえば、法人税と相続税では同族判定の基準が異なります。

法人税においては、法人税率と同族税率の税率差を是正するための留保金課税の側面から同族判定を行います。

これに対し 、相続税においては、会社支配力によって株式の評価額が異なるものとする観点から同族判定を行います。相続税に限らず、株式の贈与や売買の際の税務上の価額の算定にも同族判定が問題となります。法人税と所得税の関係では、同族会社と一族間の取引において、同族会社特有の規定が適用されます。所得税と資産税のバランスは、一族における相続対策での課題となってきます。

このように、同族会社においては、資産税・所得税・法人税の三税が複雑にからみあってきます。

そこでこれら三税を一体とした税務アドバイスが必要となってくるわけです。

自社株対策の必要性

事業承継とは、事業を残すことであり、相続対策とは財産を残すことです。 事業を売ってしまっても相続対策は可能です。

相続対策は数値の問題であるのに対し、事業承継は人の問題です。 したがって、事業承継のほうが相続対策より困難を伴うことは明らかです。

事業承継の問題で、数値が伴うのは自社株の評価だけです。経営者が自分の会社を発展させた結果、自社株の評価を押し上げます。したがって 自社株評価の最も効果的な対策は、株価を押し上げる前にその対策を実行することです。

しかし、多くの経営者は経営に専念するあまり、自社株対策に手薄な傾向にあります。 自社株の評価をしてみればわかりますが、すぐに何億という数値になってします 。これでは、いままで経営に専念し稼いできたお金が大変な額の相続税によりすべて無くなってしまう可能性があります。

したがって、自社株対策もある意味では経営ということができます。 いままで自社株対策に手を打っていない会社でも、とにかく今の自社株評価額を算定し、経営者に万が一のことがあったときにどれだけ相続税がかかるか知っておく必要があるのではないでしょうか。対策はそれからです。

グループ法人の管理・運営

複数法人でグループ経営を行っているようなファミリー企業では、決算期の違いから、全体の損益が読みづらいケースやグループ内に赤字法人と黒字法人があるケースが多々あります。

また、事業承継の場面において、持ち株会社や会社分割を検討する必要がある場合もあります。

税理士法人エヴィスでは、中小企業においても、グループ法人経営における複雑な管理や検討を要する場面があることから、グループ法人税制や組織再編税制を利用した法人税・資産税・所得税の三税を一体とした税務アドバイスを提供しています。

複雑になったグループ企業管理でお困りの方は、当税理士事務所へお問い合わせください。

サービスフロー

なかでも、「同族会社」に特化したサービスは、資産税・相続税・企業法に精通した当税理士事務所が最もノウハウを蓄積している分野です。

費用について

お問い合わせ