中小企業投資促進税制-消費税率の引き上げにあたって中小企業で使える特別税制

民間投資活性化等のための税制改正大綱

安倍首相は平成25年10月1日、平成26年4月1日より、予定通り消費税率を5%から8%に引き上げることを正式表明いたしました。

これに伴い、「消費税率及び地方消費税率引き上げとそれに伴う対応について」を閣議決定し、消費税率の引き上げに伴う経済政策として、例年12月にまとめる平成26年度税制改正大綱の一部を前倒しでまとめた「民間投資活性化等のための税制改正大綱」をまとめました。

本稿は、消費税率の引き上げに伴い、中小企業で使える特別税制のうち、「中小企業投資促進税制」についてレポートします。

中小企業投資促進税制

(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

中小企業が設備投資を行った場合に、従来からある優遇措置に「中小企業投資促進税制」があります。この税制は、中小企業者等が設備投資等を行った場合には、特別償却(30%)又は税額控除(7%)が認められるものです。

平成26年度税制改正大綱の一部が前倒しでまとめられた「民間投資活性化等のための税制改正大綱」では、消費税引き上げに伴う経済政策パッケージとして、「中小企業投資促進税制」の拡充と延長が予定されています。

現行の中小企業投資促進税制

| 項目 | 中小企業投資促進税制 | ||

|---|---|---|---|

| 1 | 対象業種 | 「ほぼ全業種」 | |

| 2 | 対象事業者 | 青色申告書を提出する中小企業者等 | |

| 3 | 機械・装置 | 対象 | すべて |

| 取得価格 | 160万円以上 | ||

| 4 | 器具・備品 | 対象 | 電子計算機 デジタル複合機 試験又は測定機器 |

| 取得価格 | 電子計算機(複数台合計120万円以上) デジタル複合機(1台120万円以上) 試験又は測定機器(取得金額1台30万円以上かつ複数台計120万円以上) | ||

| 5 | 工具 | 対象 | 測定工具及び検査工具 |

| 取得価格 | 取得金額1台30万円以上かつ複数台計120万円以上 | ||

| 6 | ソフトウェア | 対象 | 一定のソフトウェア |

| 取得商品 | 70万円以上 | ||

| 7 | その他の設備 | ・普通貨物自動車(車両総重量が3.5トン以上のもの) ・内航船舶(但し、取得価格の75%が対象) | |

| 8 | 適用期間 | 平成26年3月31日までに行われる設備投資等に適用されます。 | |

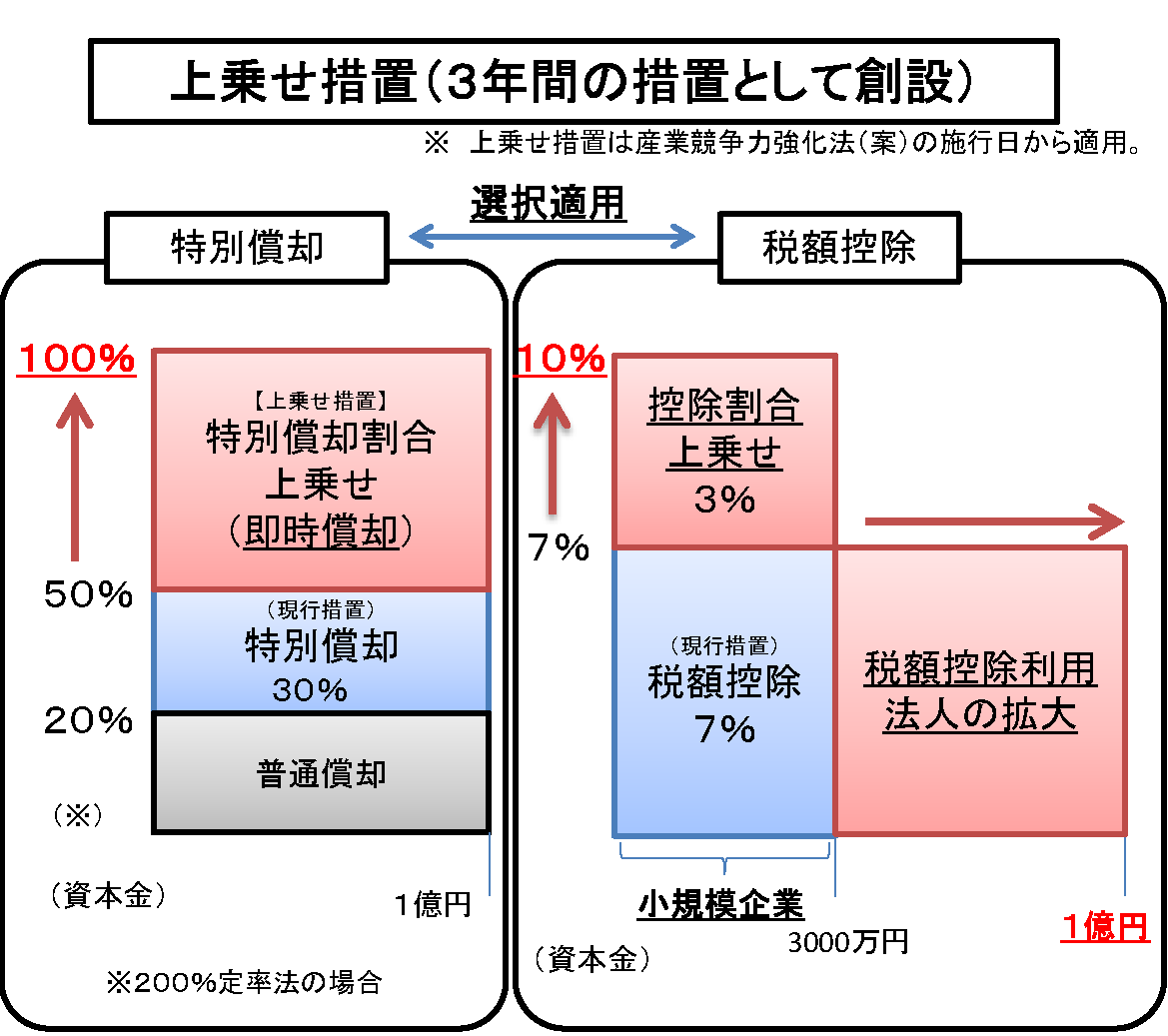

中小企業投資促進税制の拡充と延長

予定されている中小企業投資促進税制の拡充と延長は以下の通りです。

(中小企業投資促進税制の拡充)

ソフトウェアが組み込まれた設備等(生産性向上設備)を導入した場合、上乗せ減税が措置されます。

- 中小企業の生産性向上に向けた設備投資(ソフトウエア組込型装置を含む)を即時償却や税額控除で支援

- 税額控除を利用可能な法人を拡大(従来:資本金3,000万円まで→改正:1億円まで)

- 資本金3000万円までの法人に対して税額控除割合を上乗せ(従来:7%→改正:10%)

- 対象税目は、国税(法人税・所得税)に加え、地方税(法人住民税・事業税)も

(適用期間)

- 上乗せ措置→3年間の措置として創設(平成29年3月31日まで)

※産業競争力強化法の施行日から平成26年3月31日以前に終了する事業年度の設備投資については、平成26年4月1日を含む事業年度において、相当額の償却または税額控除ができます。 - 現行制度(平成26年3月31日まで)→平成29年3月31日まで3年間延長

(上乗せ措置の適用対象:生産性向上設備)

1.旧モデルと比べて、年平均1%以上生産性を向上させるなど一定の要件に該当する以下の設備

- すべての機械装置(ソフトウエア組込型装置は最新モデル・一代前モデル、それ以外の装置は最新モデル)

- サーバー、試験・測定機器(最新モデルのみ)

- 生産現場の稼働状況等の情報を収集・分析・指示するソフトウエア (最新モデルのみ。生産性向上要件なし。)

工業会等がメーカーから申請を受けて確認

2.投資収益率が5%以上となる投資計画に記載された設備

(現行措置の対象設備(貨物自動車、内航船舶を除く。)に限る。生産性向上・最新モデル要件なし)

申請者が作成する簡素な設備投資計画を、税理士等がチェックし、経産局が確認

中小企業投資促進税制拡充の効果

(参考)中小企業庁ホームページ : 民間投資活性化等のための中小企業・小規模事業者関係税制の概要を公表しました